今回は大手化学メーカーの中でも機能性メーカーを中心に決算の状況を見ていきます。

動画で説明:2023年度化学メーカー決算まとめ②機能性化学メーカー

動画で見たいという方はこちらから視聴できます。

紹介する大手機能性化学メーカー8社

今回紹介する機能性化学メーカーは下記の8社です。

8社中4社が12月決算になります。

ここからは、メーカーごとに紹介していきます。

①日東電工

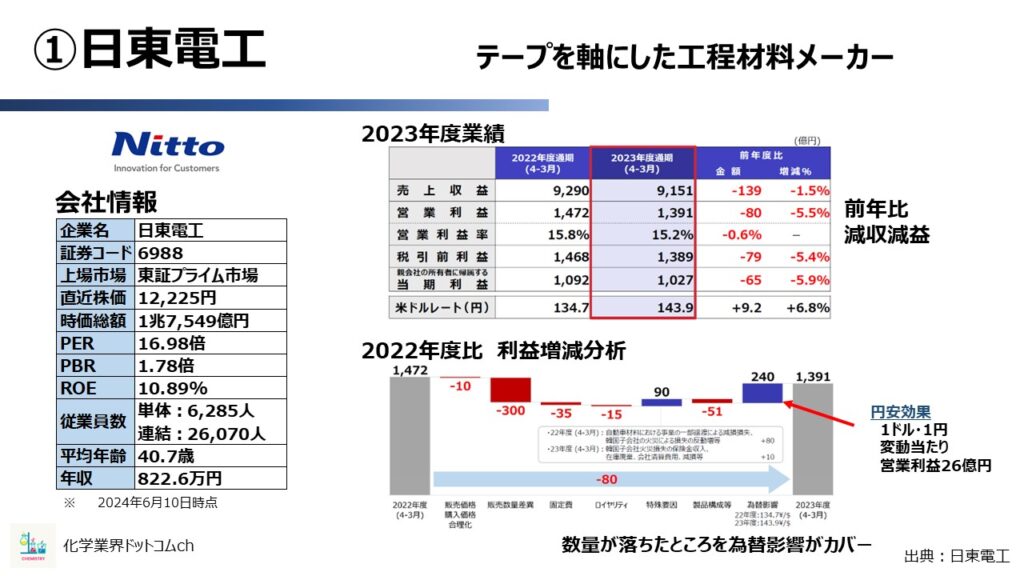

1社目は日東電工です。

日東電工はテープを主軸とした工程材料メーカーで、化学メーカーの中では高い営業利益率を誇るメーカーのうちの1つです。

2023年度の業績を見てみると、前年比では減収減益となっていますが、減少幅としては軽微で営業利益率も15%越えと相変わらずの高水準です。

ところが、2022度比の利益増減分析表では、販売数量が落ち込んだ分を為替影響でカバーした構図となっています。

日東電工としては昨今の円安に救われた形といっていいと思います。なお、日東電工の円安効果は1ドルベースで1円変動あたり影響利益が26億円プラスです。そのため、日東電工は輸出型企業と見て取れます。

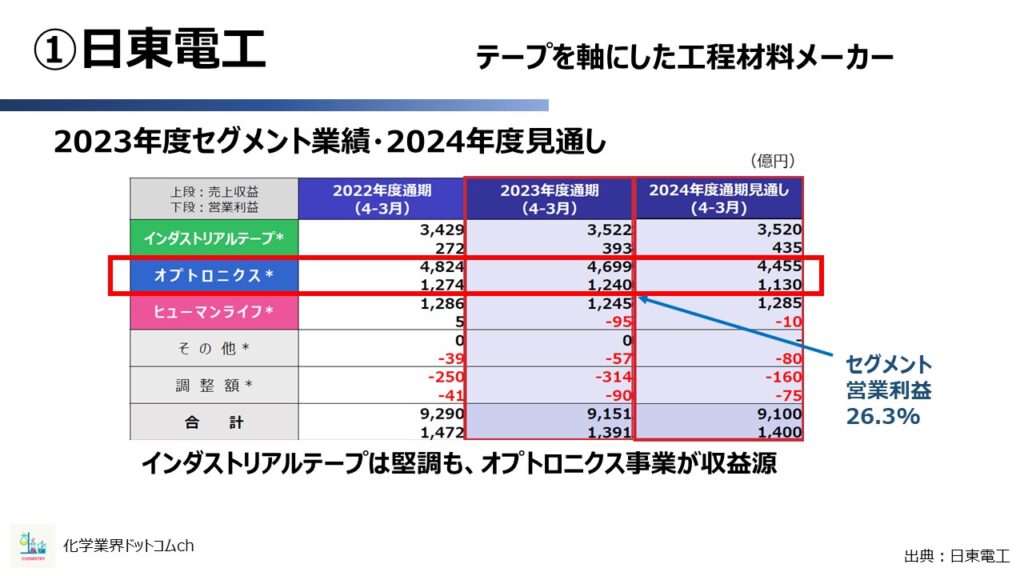

日東電工のセグメント別の業績と来期の見通しを確認すると、日東電工のベース部分、産業用テープを主軸としたインダストリアルテープ事業でしっかりと稼げています。

ここは総合化学メーカーでいう石化事業にあたるイメージで考えると、その盤石ぶりがわかるかと思います。

とはいえ、稼ぎ頭はオプトロニクス事業で、黒字事業の75%を占める利益です。そしてセグメントのみの営業利益を計算すると26.3%に上ります。

この数字は信越化学などの高付加価値メーカーに迫る水準です。

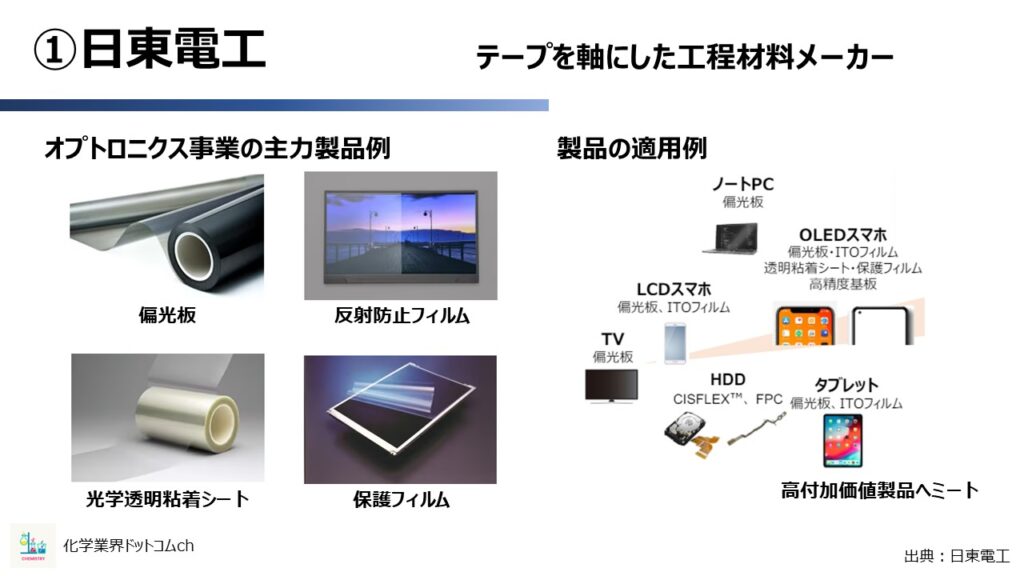

高収益体質となっているオプトロニクス事業の製品はこちらです。

- 偏光板

- 反射防止フィルム

- 光学透明粘着シート

- 保護フィルム

まさにディスプレイ用途に特化したラインナップになっているのがわかります。

製品の適用例を見ても、高付加価値製品のオンパレードなことが見て取れますね。

日東電工では、現在主流の表示材だけではなく、次世代品にも対応していくことで収益力の高さをより強化する方針とのことです。

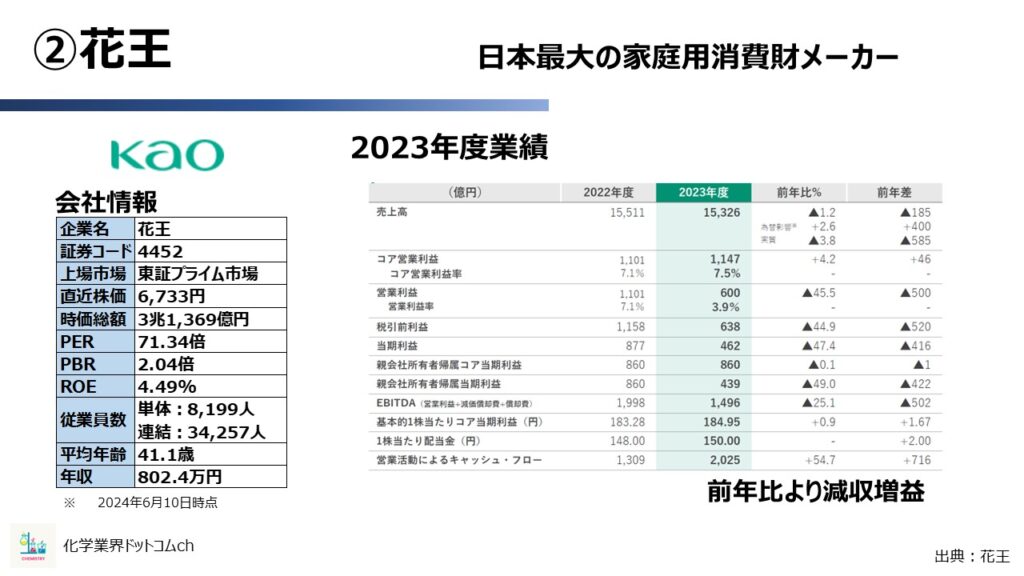

②花王

2社目は花王です。

花王は、日本最大の家庭用消費財メーカーで、日本で一番有名な化学メーカーといっても差し支えないと思われます。

2023年度の業績は前年度よりも減収増益での着地です。

花王が化学メーカーと聞いて違和感のある方もいらっしゃるかもしれませんが、家庭用消費財メーカーは化学セクターに分類されます。

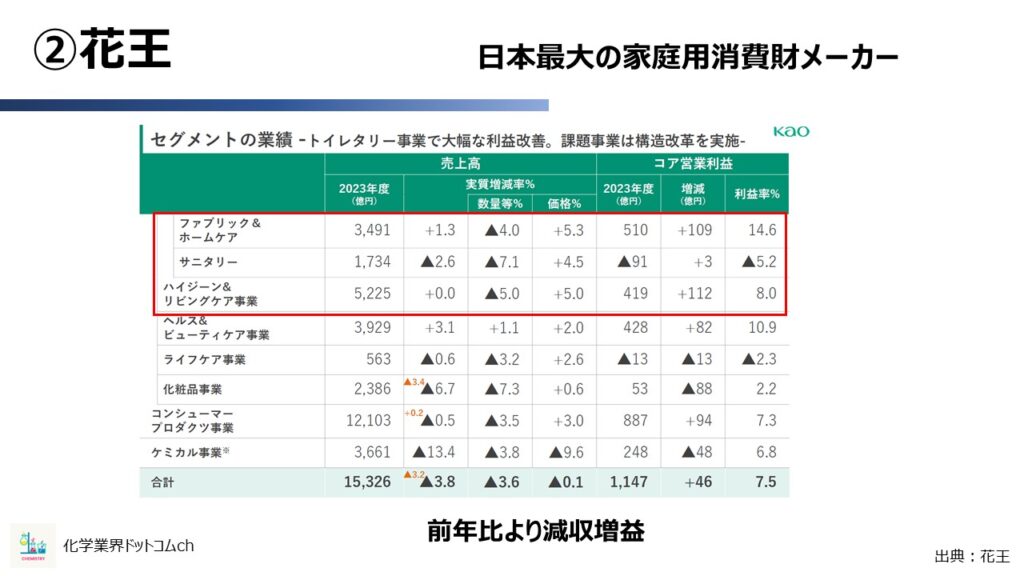

次に花王のセグメント別業績を見ていきます。

増益となった要因はトイレタリー事業、生活用品の価格是正がうまく進んだことにあると分析されています。

近年は類を見ないほどの値上げラッシュが続いていますが、企業としてもうまく値上げを通しやすくなったということでしょうか。

花王の売上は、約8割が一般消費者向けの製品。残りの2割は他の化学メーカーと同様にBtoB向けの製品を手がけており、その部分がケミカル事業になります。

ケミカル事業自体は減収減益ではありますが、営業利益率6.8%とそれなりに稼げている分野です。

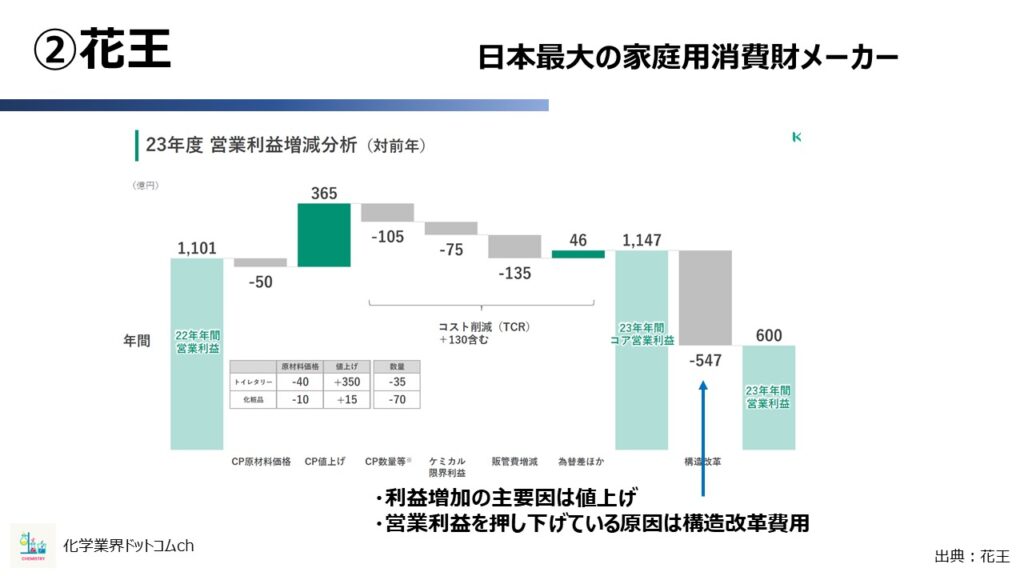

次に、花王の営業利益の増減分析です。

セグメント別の業績でも触れた通り、増益の主な要因は値上げによるもので、億円もの効果が出ています。

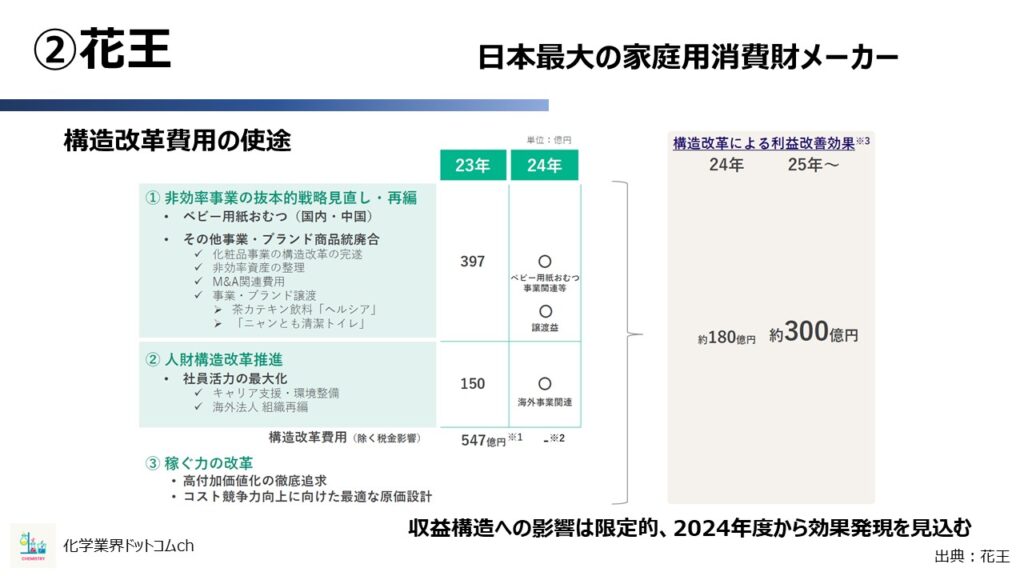

一方で全体の営業利益自体は600億円とかなり低いですが、今期の特損にあたる部分が構造改革費用で、547億円もの損失を計上しています。

花王の構造改革費用の使い道は主に以下2つになります。

- 非効率事業の再編(事業整理)

- 人材構造改革推進

2023年度は派手にお金を使った分、改革効果はすぐに表れると見込んでおり、2024年は180億円、2025年は300億円のプラスになると試算されています。

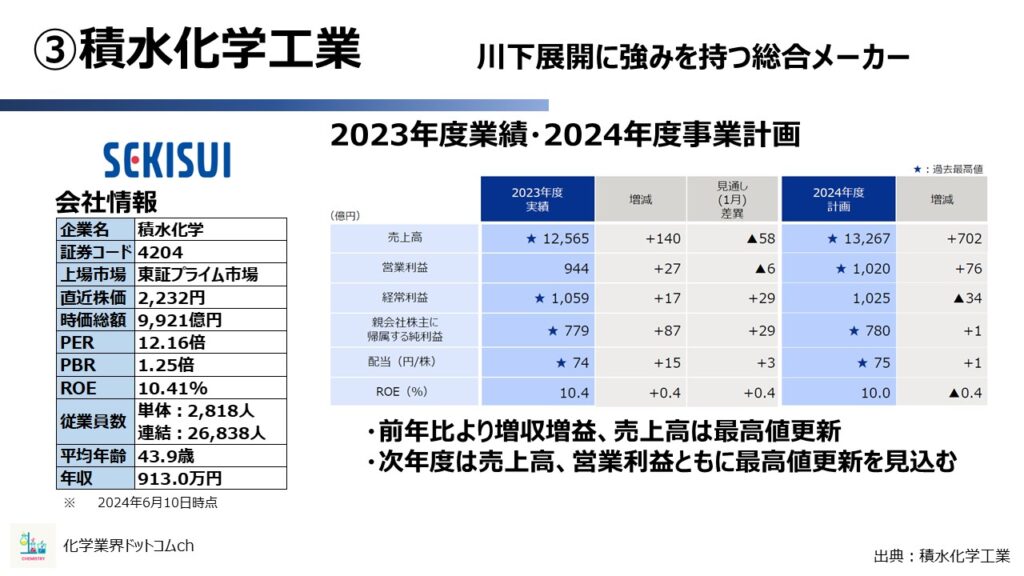

③積水化学工業

3社目は積水化学工業です。

2023年度は前年比増収増益、売上高と経常利益に至っては過去最高値を更新しています。

来期の計画でも、増収増益に加えて売上高と営業利益を最高値更新する見通しと、まさに絶好調です。

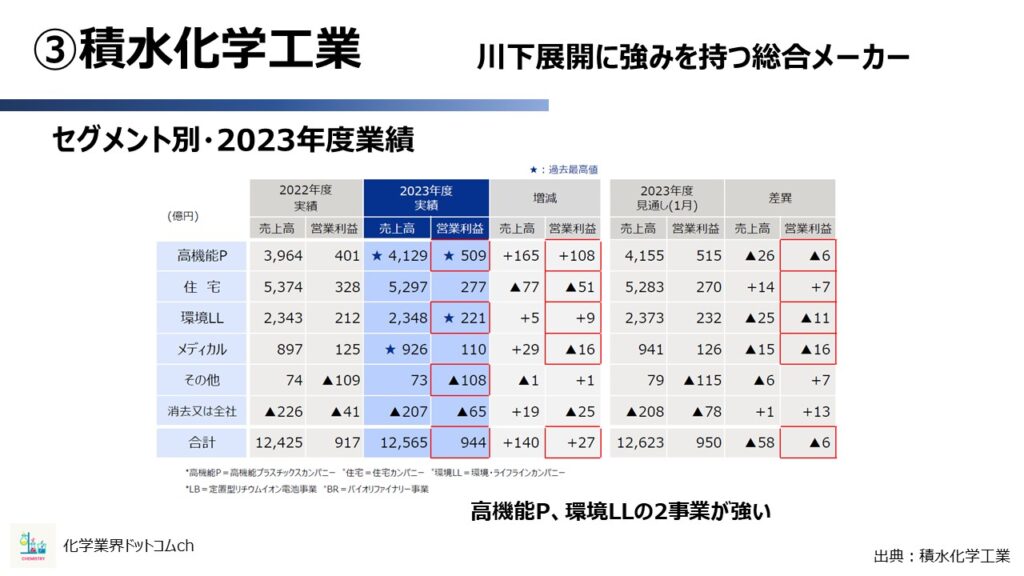

積水化学工業の業績の良さをセグメント別の業績で紐解いていきましょう。

積水化学工業といえば住宅をイメージされる方も多いかと思いますが、住宅部門はボリュームゾーンで稼げてはいるものの減収減益です。

積水化学工業の稼ぎ頭はこちらの2部門です。

- 高機能プラスチックカンパニー

- 環境・ライフラインカンパニー

ここから2部門をもう少し深堀りしていきます。

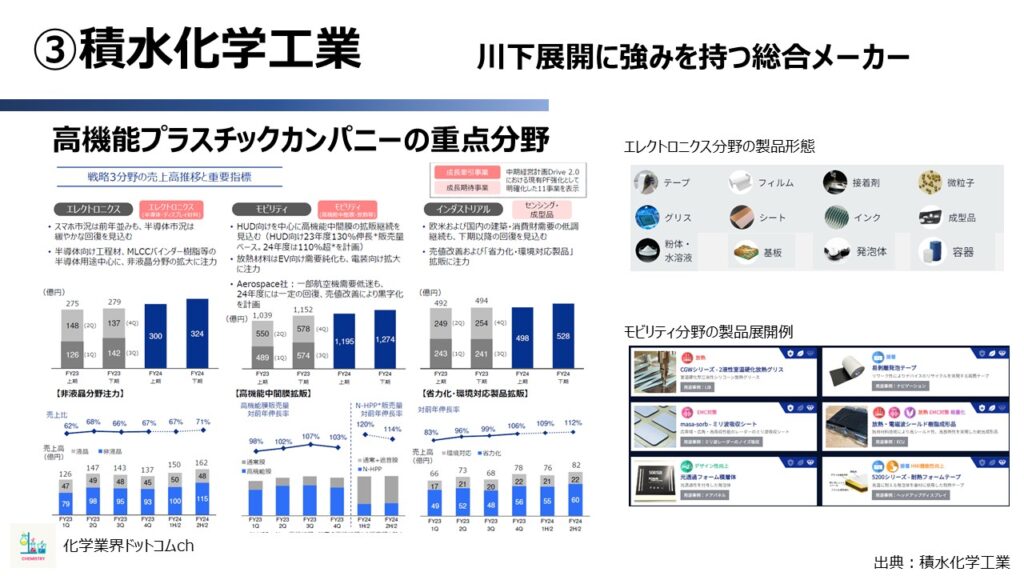

まずは高機能プラスチックカンパニーです。

高機能プラスチックカンパニー部門の柱は次の3分野になります。

- エレクトロニクス分野

- モビリティ分野

- インダストリアル分野

住友化学工業の発表によると、特定の製品が大きく伸びたというよりは、様々な製品が順調に育ってきているということで、事業としては非常に強い体制を築いてきています。

製品例としても、下記のように幅広く扱っています。

- テープや接着剤、シートなど日東電工のオプトロニクス関係と競合になるような部材

- 導電性微粒子のような積水がトップシェアを誇る製品

- 成形品や発泡体、容器のようなエンド向けの加工

ターゲット製品に対してあらゆる角度から製品を提供できることは、積水化学工業の確かな強みの一つです。

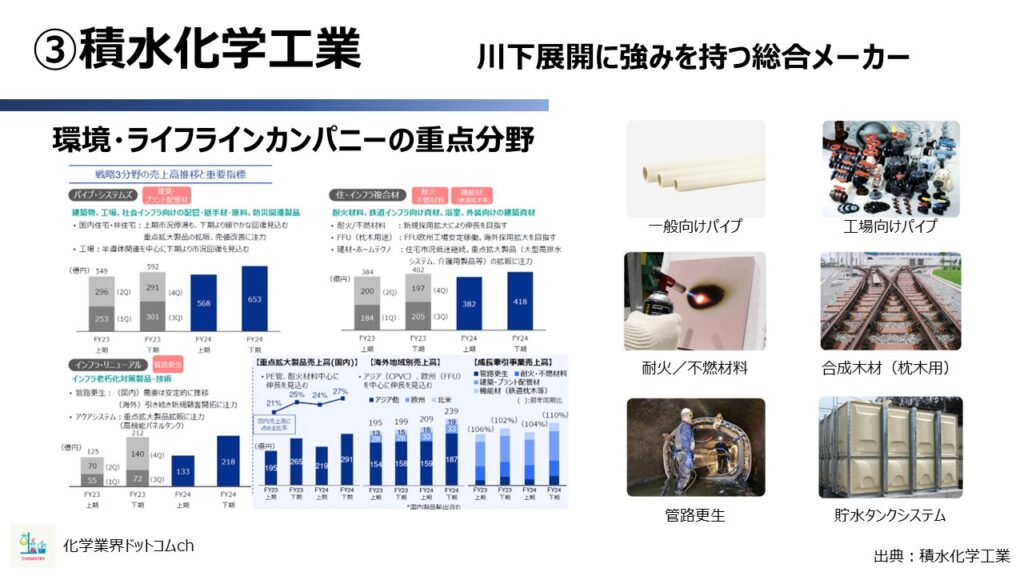

次に環境・ライフラインカンパニーです。

環境ライフラインカンパニー部門の重点分野は下記3つになります。

- パイプシステムズ:一般用から工場、インフラまでを広くカバー

- 住設・インフラ複合材:耐火/不燃材料や合成枕木が伸長

- インフラ・リニューアル:インフラ老朽化対策の製品、管路更生や貯水タンクの更新

環境ライフラインカンパニーはどちらかといえば積水らしい製品構成かと思います。

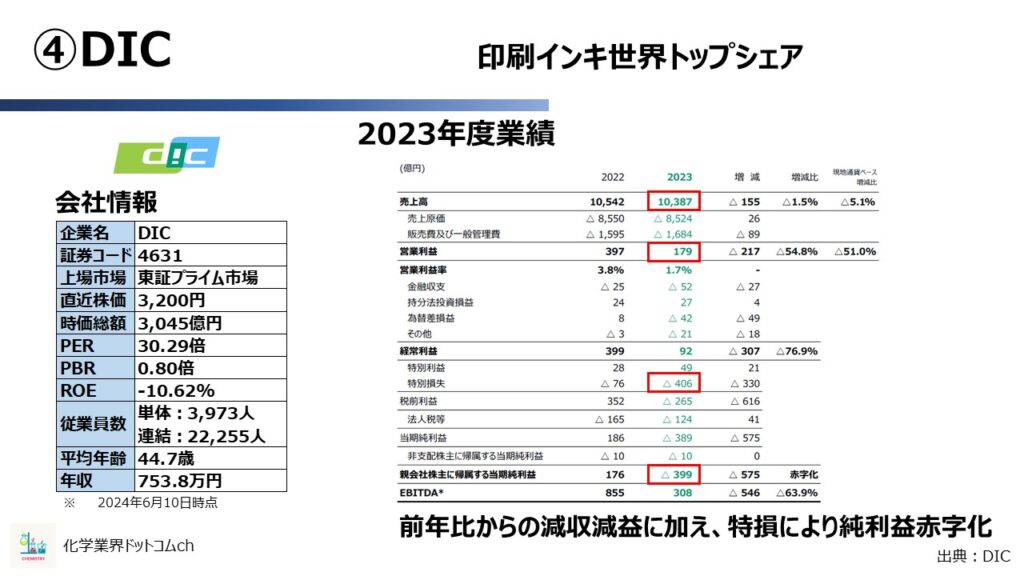

④DIC

4社目はDICです。

DICは、印刷インキの分野で世界トップシェアを誇ります。

2023年度は減収減益となりました。売上高は微減にとどまったものの、営業利益は半減しており、事業環境の急激な悪化が見て取れる状況です。

加えて、特別損失の影響で純利益が赤字で着地しています。

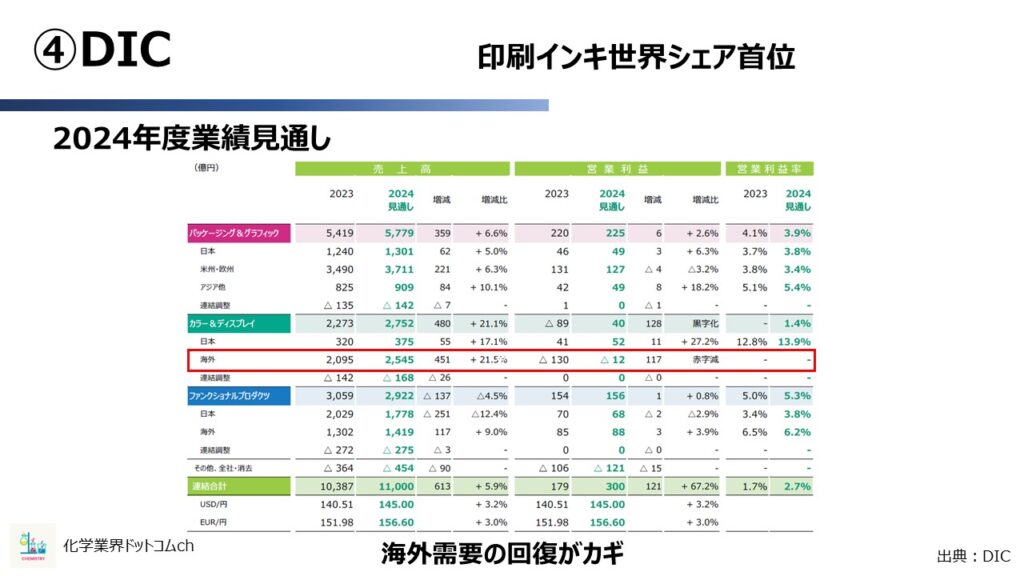

DICのセグメント別業績と主要製品です。

DICのセグメントは主に下記3つに分けられています。

- パッケージ&グラフィックス ⇨ インキや接着剤など

- カラーディスプレイ ⇨ 有機顔料など

- ファンクショナルプロダクツ ⇨ 化学品や樹脂など

「パッケージ&グラフィックス」と「ファンクショナルプロダクツ」のボリュームゾーンは、堅調に推移しています。

しかし高収益のメインとなる「カラー&ディスプレイ」部分が赤字となっています。

カラー&ディスプレイは、売上の大部分が海外市場に依存している状況のため、特に欧米地域の景気悪化に伴う需要の低迷が売上不振に大きな影響を及ぼしているとされています。

続いて2024年度の業績見通しです。

- パッケージ&グラフィック

- ファンクショナルプロダクツ

ボリュームゾーンとなる2つのセグメントはほぼ変化がありません。

目立って数字が変わっているのが、カラー&ディスプレイのみであることを考えると、DICの今後はいかに海外需要が回復するかがカギだといえます。

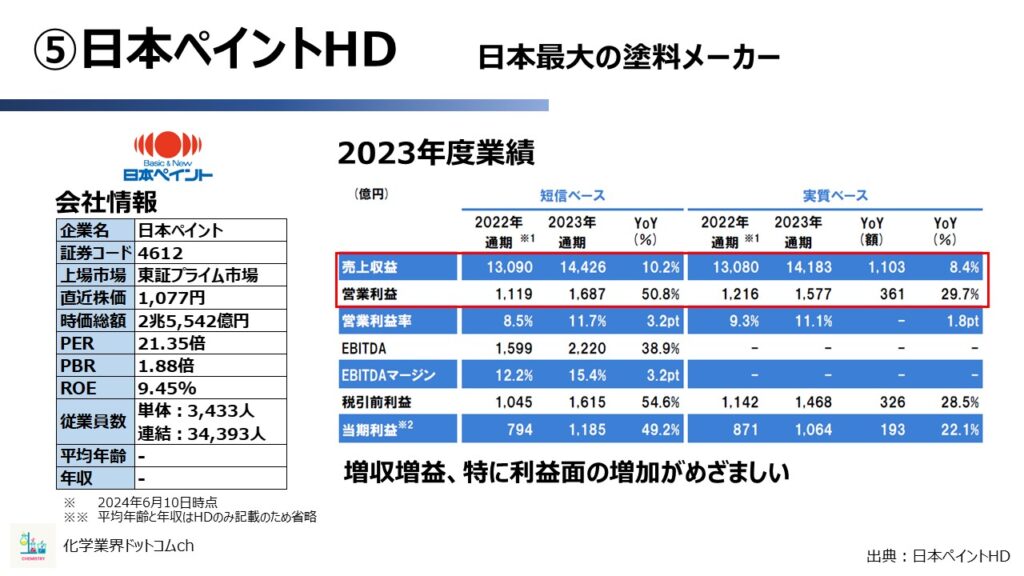

⑤日本ペイントHD

5社目は日本ペイントホールディングス、日本最大の塗料メーカーです。

日本ペイントホールディングスは、売り上げがほぼ塗料で占められているため、塗料専業メーカーといっても差し支えないレベルです。

2023年度は増収増益であり、特に営業利益の増加がめざましい結果となっています。

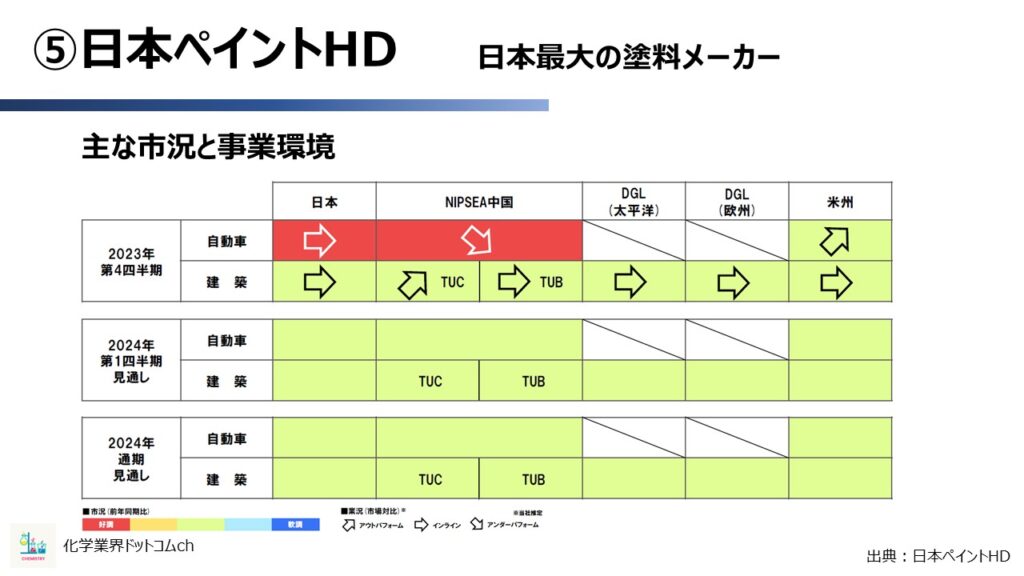

日本ペイントの地域別の市況と事業環境を見ていきます。

日本ペイントは全世界で事業展開していることもあり、市況はそれなり以上。今後も極端な市況低下がおこらない見通しです。

業績は中国のみ不動産セクター悪化の影響を受けて低下気味ではありますが、その他アジア地域、ならびに太平洋、欧米は堅調に推移しています。

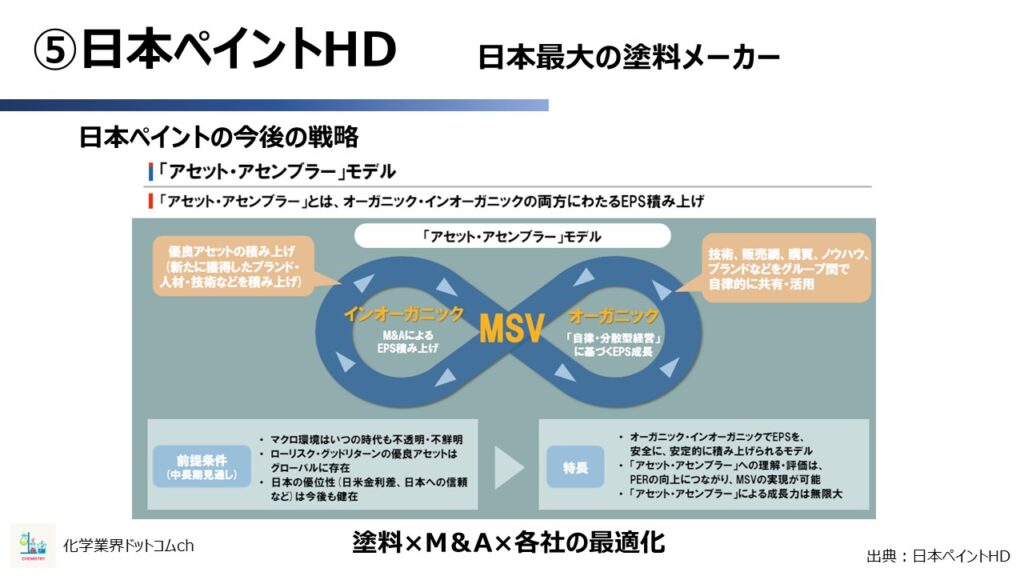

日本ペイントは今後の方針としてアセット・アセンブラーモデルというものを掲げています。内容は塗料専業ということもあり、戦略は非常にシンプルです。

具体的には「継続して成長が見込める塗料市場に対し、M&Aで事業を拡大して規模を追い、各社の利益最適化を目指す」という実に海外メーカーのような戦略です。

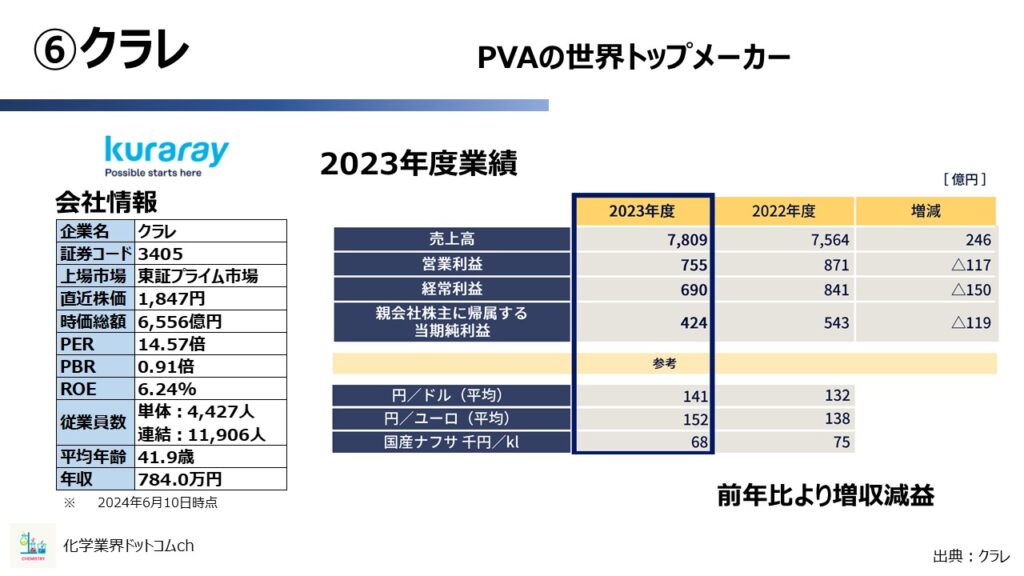

⑥クラレ

6社目はクラレです。

クラレは、ポバールといわれるPVA・ポリビニルアルコールの世界トップメーカーになります。

2023年度は増収減益で着地しています。

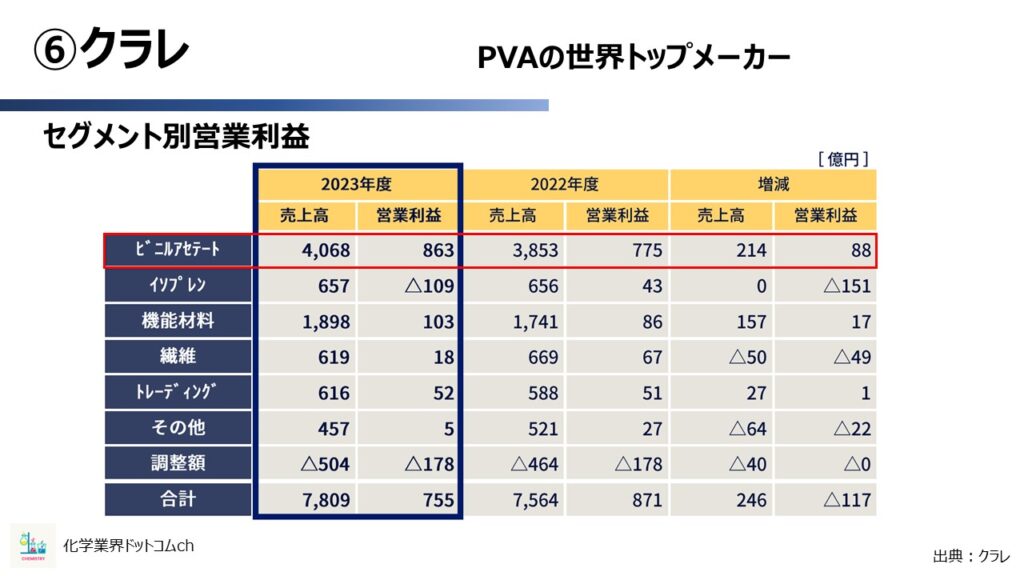

クラレのセグメント別の営業利益を見ていきます。

利益の大半はビニルアセテート部門(PVA)で稼いできています。

- ポリビニルアルコール(Poly Vinyl Alcohol)という化学名

- 合成高分子の一種でありながら“水に溶ける”というユニークな性質を持っている。

ビニルアセテート部門は売上高も半分を超えていることから、まさにPVA一本足打法といえますね。

状況は数年変わっておらず、外部から次世代事業の育成をという声がよく聞こえてくるものの下記の理由で、利益としては底堅い状況です。

- PVA自体の機能性が高い

- マーケットも堅調に推移している

なお、2024年度もほぼ横ばいの業績予想がなされていました。

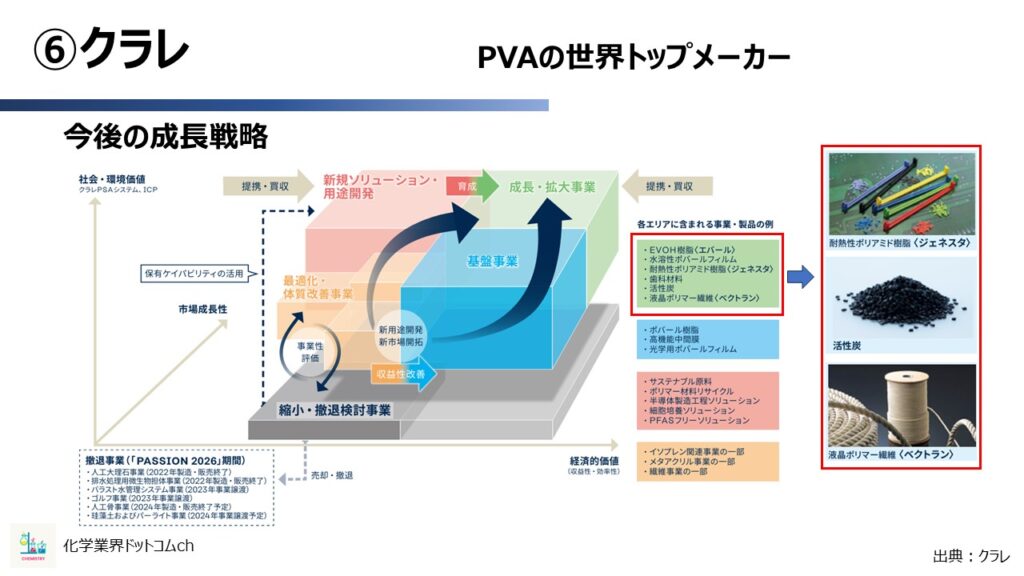

ここからは、クラレの今後の成長戦略についてです。

赤字が続くイソプレンについては撤退ではなく、ひとまず最適化というところに位置付けています。

また、PVA一本足打法の脱却を目指し、PVA以外での成長・拡大事業として挙げられているのが下記の4つです。

- 耐熱性ポリアミド

- 歯科材料

- 活性炭

- 液晶ポリマー繊維

活性炭というのは見慣れないように思いますが、こちらは難分解化学品の代表格であるPFAS(有機フッ素化合物)を吸着できる材料として注目が集まっています。

これらの材料をうまく育てられるかが今後注目されますね。

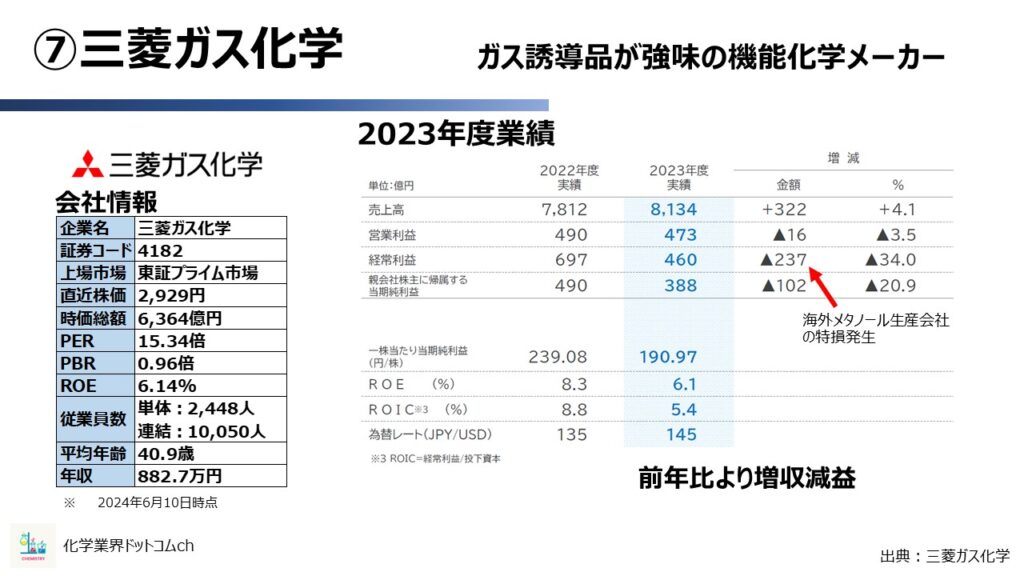

⑦三菱ガス化学

7社目は三菱ガス化学です。ガス系の誘導品が強味のメーカーで、MGCと略されることが多いです。

三菱と名はついていますが、三菱ケミカルグループと直接の資本関係はありません。

2023年度業績は増収減益で着地しています。

なお、海外メタノール生産会社の影響で特別損失が出ています。

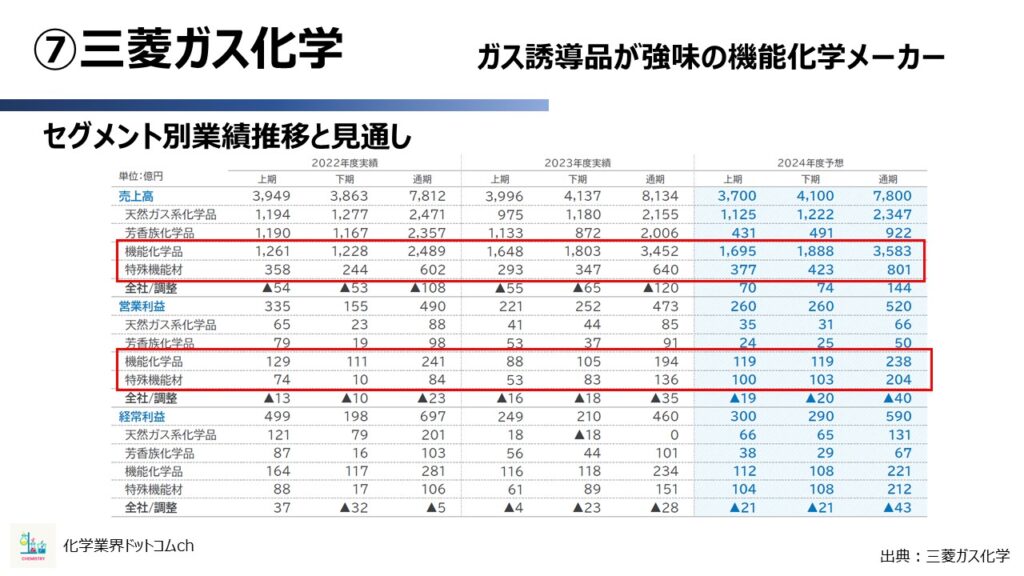

三菱ガス化学のセグメント別の業績推移と見通しを見てみます。

ボリュームゾーンの基礎化学品は売上高が減った割には営業利益をキープできていますね。

利益の要は下記2つ。

- 機能化学品

- 特殊機能材

今期は増収減益が目立ちましたが、来年度は営業利益がしっかりと戻ってくる見通しとなっています。

三菱ガス化学の主要事業となる機能化学品と特殊機能材について解説します。

機能化学品の用途は、半導体関連や電子機器だけではなく、三菱瓦斯化学ならではの製品として半導体向け薬液もあげられます。

半導体向け薬液の中身は、アンモニア水や過酸化水素水など。これらの超純度グレード品がフォトレジストやエッチング液などに使われます。

他の主要製品はこちら。

- 光学樹脂ポリマー ⇨ スマホレンズなど

- BT材(ビスマレイミド・トリアジン樹脂) ⇨ スマホ材料

また、食品向けの脱酸素剤がインバウンドや行楽需要の増加で売り上げが伸びているという材料もあります。

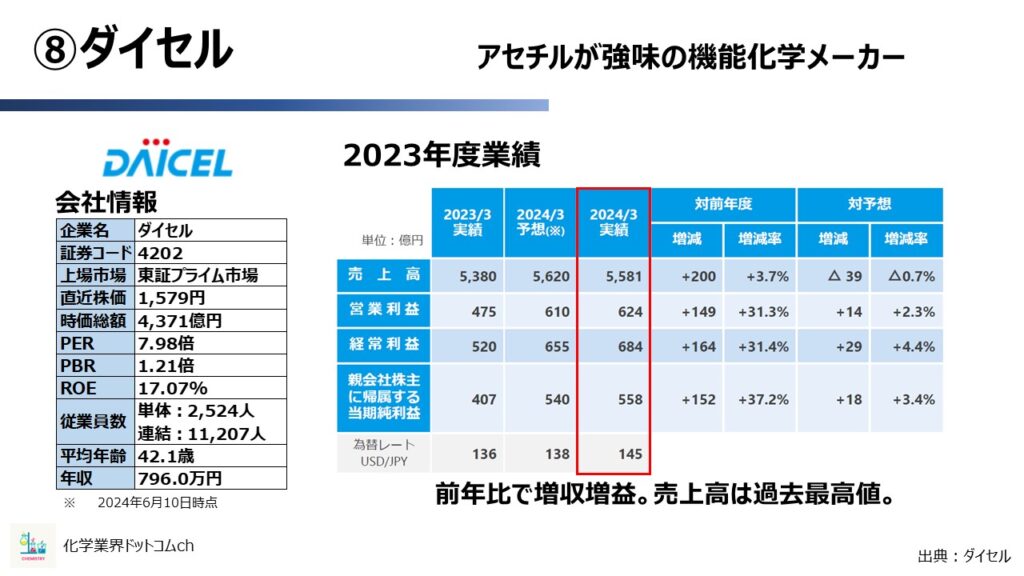

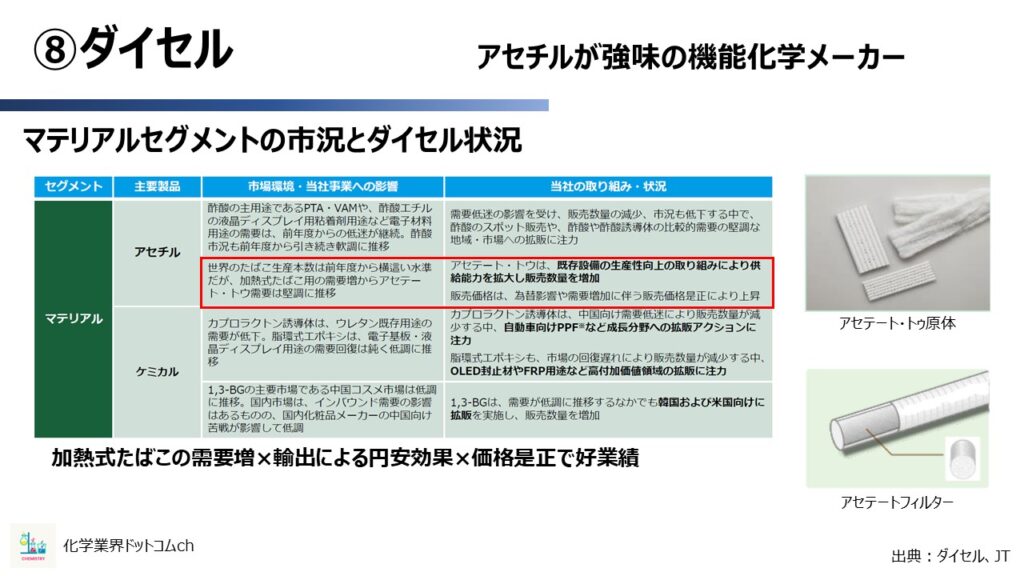

⑧ダイセル

8社目はダイセルです。

ダイセルは、酢酸セルロースを祖業としていて、アセチル関連製品が強味のメーカーとなっています。

2023年度の業績は前年比増収増益で、売上高は過去最高値となりました。

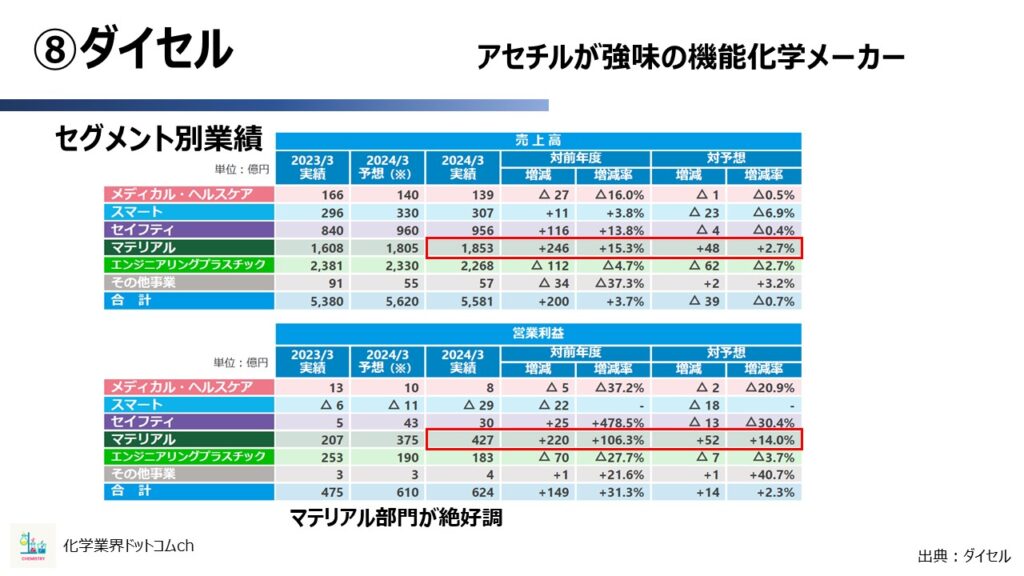

ダイセルのセグメント別の業績は、マテリアル部門が利益の要になっています。

ほぼこの部門だけで大幅プラスになっているといっても過言ではありません。

ダイセルのマテリアルセグメントの状況をみていきます。

色々な材料がある中で特に影響が大きいのがアセテート・トゥです。

- アセテート繊維を網目構造にしたもの

- 主な用途:タバコのフィルター

近年の加熱式たばこの需要が増加しているため、原料の一部を供給しているダイセルも恩恵を受けた形です。

ダイセルは、アセテート・トウが伸びている間に、下記製品で自動車用途分野への展開も着実に進めており、来期以降も明るい見通しをしています。

- カプロラクトン誘導体

- OLED封止剤

- FAR用途向け脂環式エポキシ

下記は主要製品の主な活用方法です。

アセチル

- 酢酸

- 酢酸誘導体(酢酸エチル、無水酢酸など)

- 酢酸セルロース

- アセテート・トウ

- ケテン誘導体

- エチルアミン

ケミカル

- 脂環式エポキシ

- カプロラクトン誘導体(自動車向けPPFフィルム用途)

- 1,3-BG

コメント