今回の化学メーカー研究は、大手総合化学メーカーの住友化学について取り上げます。

近年注目度の高い業績推移に加えて、今後の成長戦略も考察していきます。

動画で紹介:【化学メーカー研究】過去最大の業績不振からV字回復を狙う住友化学を徹底解説!

動画で見たい方はこちらからどうぞ。

住友化学の概要

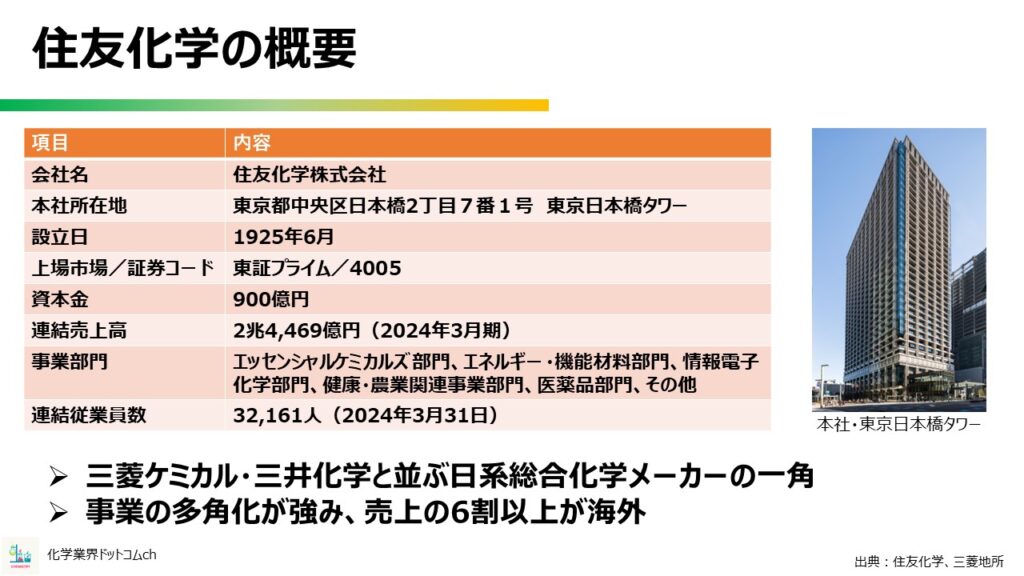

まずは住友化学の概要です。会社の正式名称は「住友化学株式会社」で、本社は東京日本橋にあります。

2兆を超える連結売上高を誇り、多角化経営を強みにしています。

さらに、住友化学は三菱ケミカル、三井化学と並ぶ日系総合化学メーカーの一角で、売上の6割以上が海外のグローバルな総合化学メーカーといって差し支えない会社です。

住友化学の業績セグメント

住友化学が手掛ける事業をセグメント別に説明します。

- エッセンシャルケミカルズ:他社で言う石化部門。

- 情報電子化学:半導体や電子材料の機能性化学。

- エネルギー・機能材料:情報電子化学以外の機能性化学。

具体的にはアルミナやゴム、各種エンプラなどが該当します。 - 健康・農薬関連事業:主に農薬。

- 医薬品:文字通り医薬。

住友化学のセグメント構成があらゆる産業に関連していることから、幅広い事業を手掛けていることがわかります。

住友化学の業績

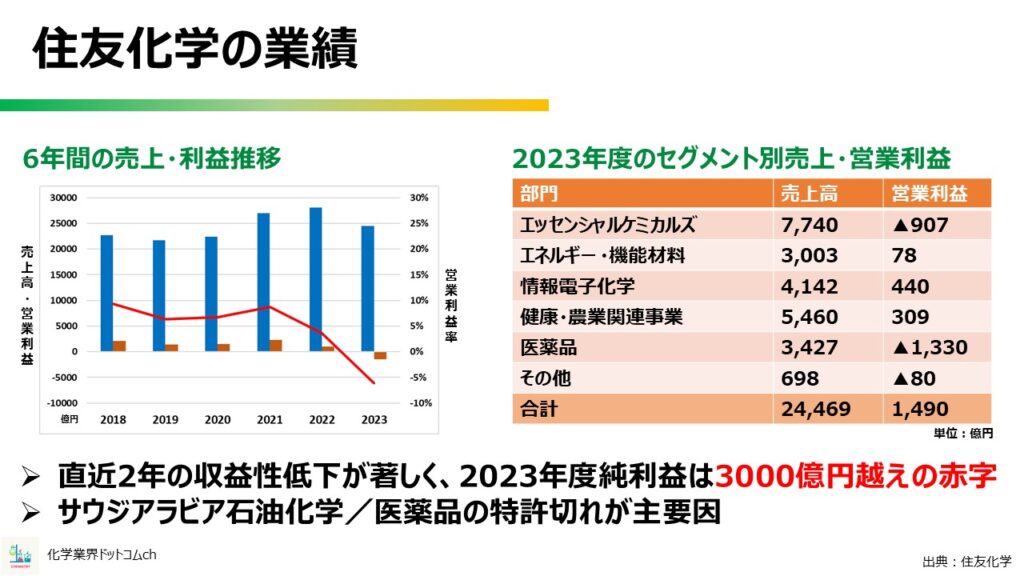

住友化学の業績を見ていきます。

売上高自体には大きな変化がありませんが、直近2年の営業利益・利益率が著しく低下しており、2023年度の純利益は3118億円の赤字と、化学メーカーでは類を見ないレベルの損失となりました。

この赤字の原因については各種メディアでも多く取り上げられていたため、ご存じの方も多いと思いますが、主な要因は石化と医薬品です。

これは2023年のセグメント別利益構造を見ると、石化と医薬品のセグメントが巨額の営業損失を記録していることからも明らかです。

業績悪化に対する対応策①キャッシュ創出

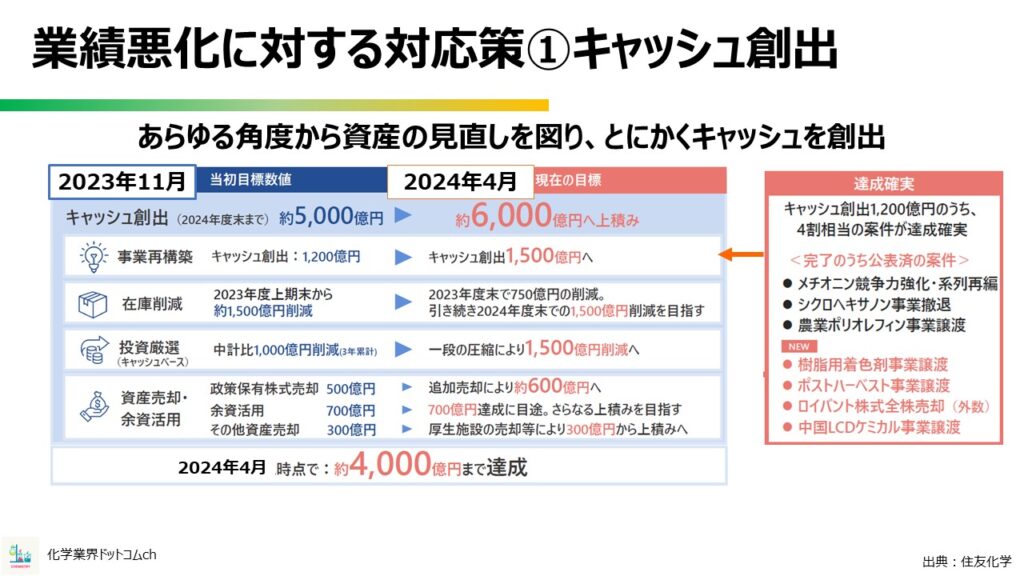

この記録的な業績悪化に対して、住友化学が取った緊急対応策がキャッシュの創出です。

2023年11月には5000億円という計画を立てていたものの、想定以上の業績悪化が来たということで、2024年4月には6000億円に上積みする計画に修正しています。

実際の施策で特に目立つのは子会社の売却による事業再構築です。

右のリストで書かれているように、複数の事業を手放しています。

また、政策保有株式もかなり手放しています。その中ではイギリスの製薬会社であるロイバント社の株を売却したことが1番大きい出来事になります。

これらの策を駆使することで、2024年4月時点で4000億円ものキャッシュ創出まで達成しています。

業績悪化に対する対応策②事業再編

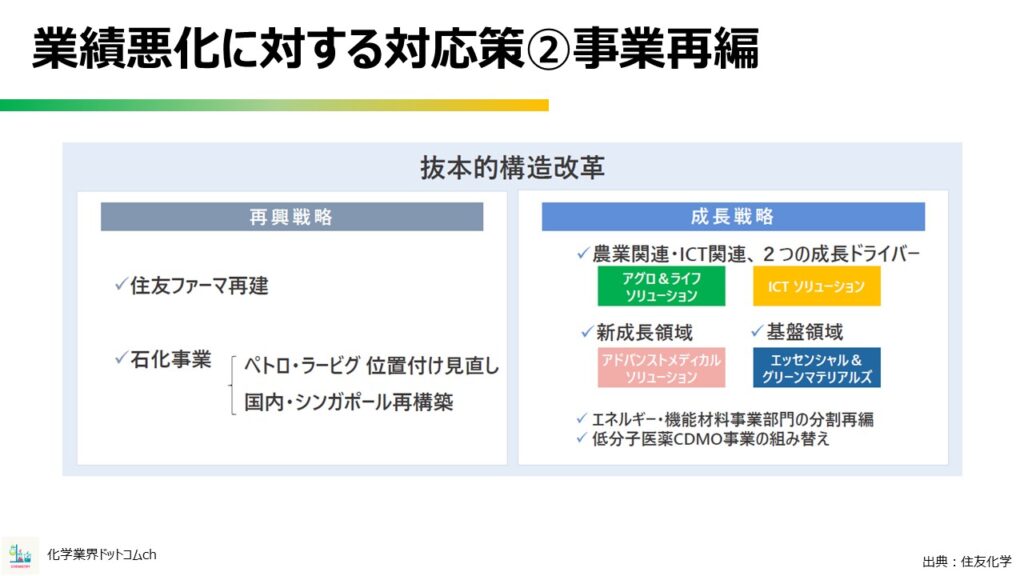

キャッシュ創出により短期的な資金は確保したわけですが、やはりメーカーたるもの事業を正常化させないと持続はしません。

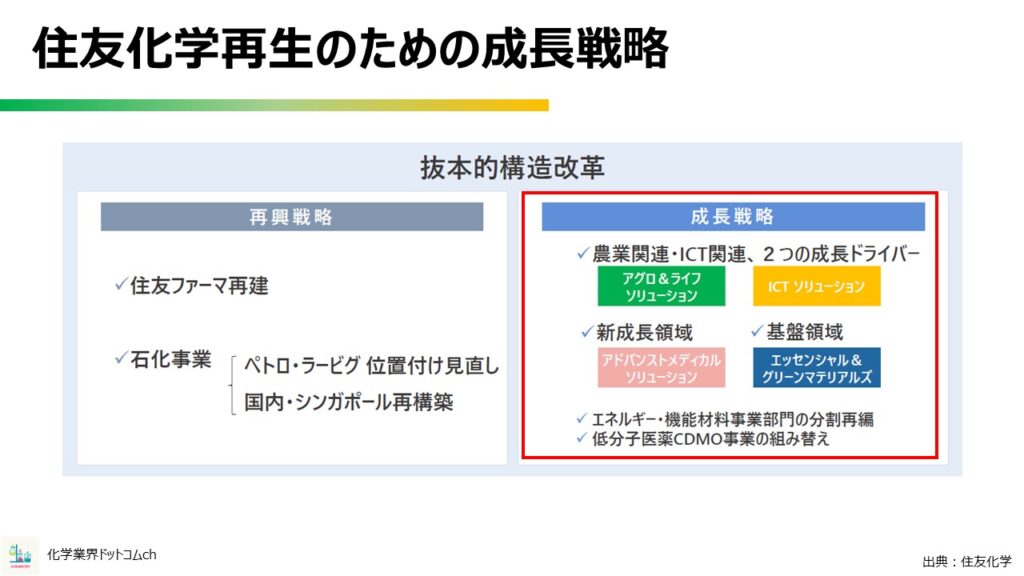

住友化学としては、事業再編策を再興戦略と成長戦略の2軸で進めると発表しています。

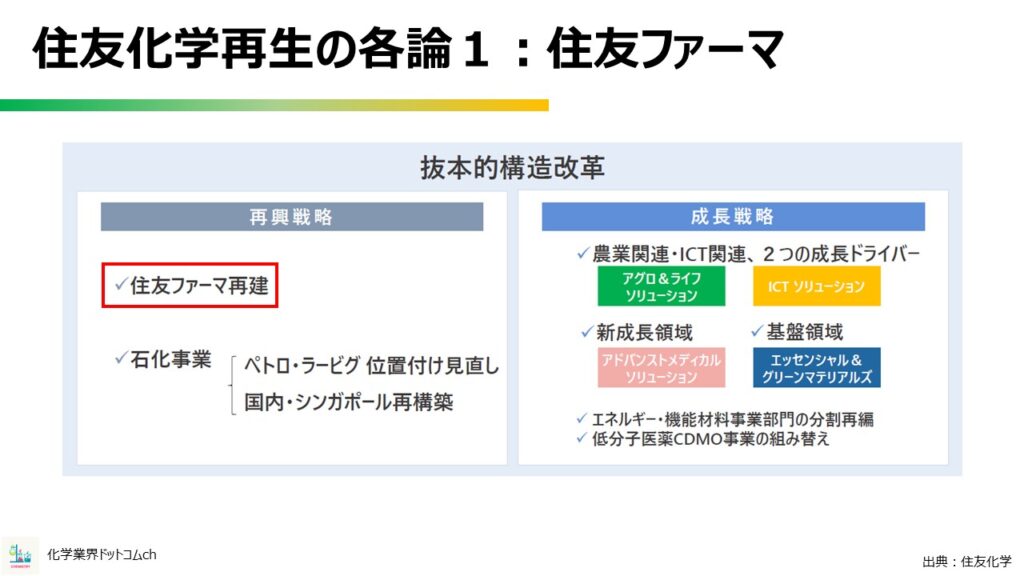

住友化学再生の各論1:住友フォーマ

ここからは重要なトピックスについて各論で説明していきますが、再興戦略については各種メディアで大きく取り上げられているため、この記事ではアウトラインの紹介にとどめたいと思います。

まずは住友ファーマについてです。

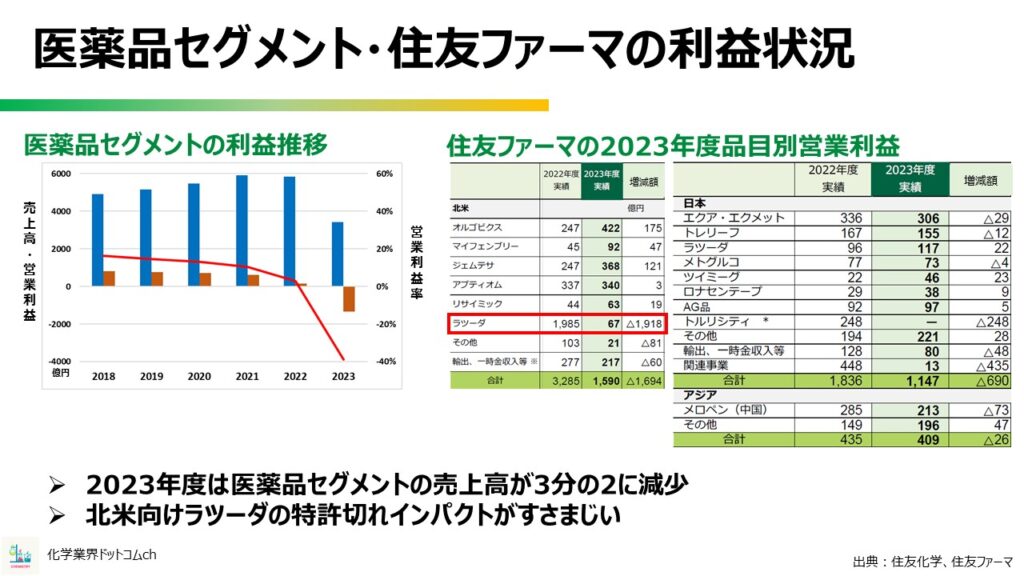

医薬品セグメント・住友ファーマの利益状況

住友化学の医薬品セグメントの利益推移を見てみると、2023年に営業利益率が急降下しています。

品目別営業利益の方は、2000億近くあったラツーダの営業利益がほぼなくなっています。

その他品目に増減はあるものの、概ね予定通りなことを考えるといかにラツーダのパテントクリフのダメージが大きいかがわかります。

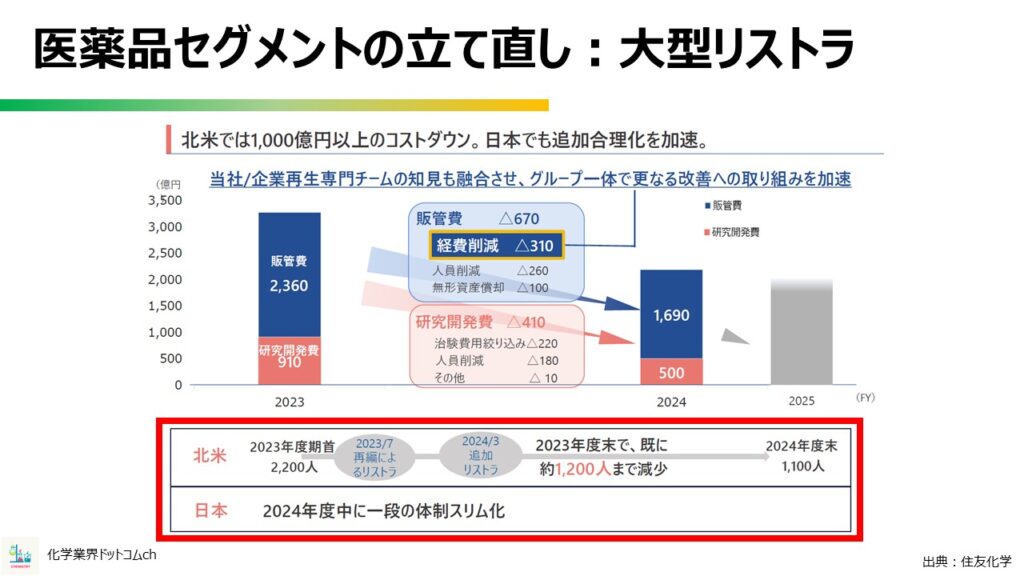

医薬品セグメントの立て直し:大型リストラ

大きな利益の柱を失った医薬品セグメントの立て直し策が構造改革、特に大型のリストラです。

当然、経費削減や合理化等を行ってはいるものの、リストラのインパクトは大きくなっています。

利益不振の中心である北米では1年で半分以上の人員を整理しました。もちろん日本も例外ではありません。

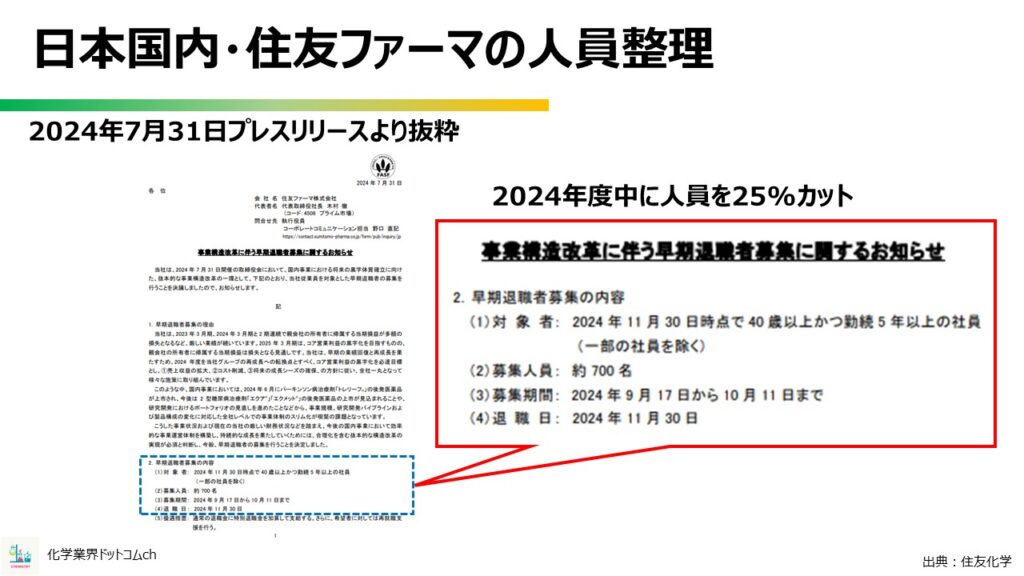

日本国内・住友フォーマの人員整理

2024年7月31のプレスリリースで、住友ファーマは早期退職者の募集について発表しました。

2024年11月末時点で40歳以上、勤続5年以上の社員を対象に、約700名の早期退職者を募集するとのことです。

住友ファーマの社員数が約2800名なので、2024年度中に人員を25%カットする目標で動いています。

なかなかの規模感なので、在籍者にとってはかなりつらい環境だと想定されます。

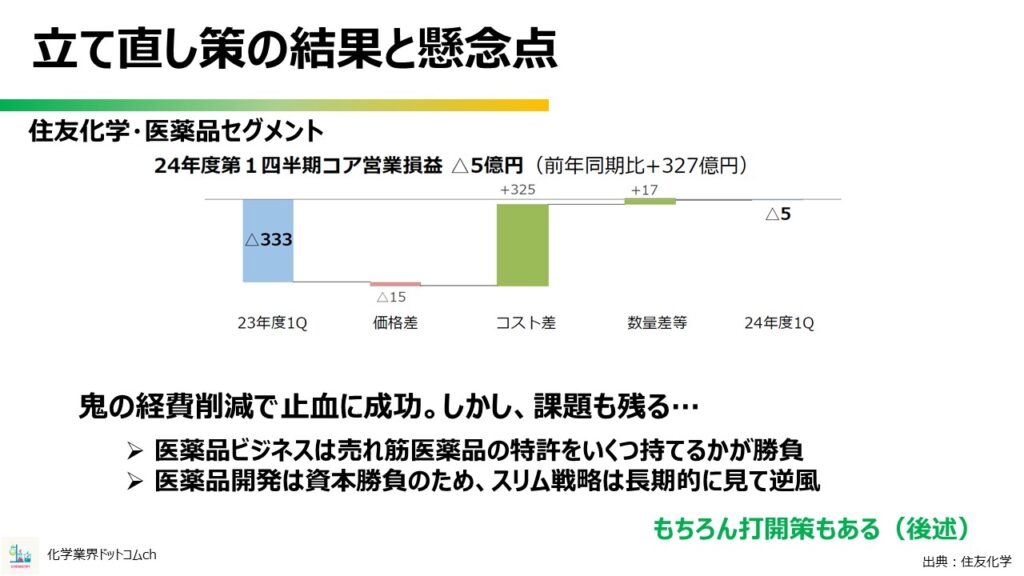

立て直し策の結果と懸念点

ここまでに述べたような鬼の構造改革、経費削減が功を奏して、直近の2024年度第一四半期は営業損益がマイナス5億円と、ほぼ止血に成功したと言っていい状況まで改善することができました。

ただし、短期的には成功しても長期的には課題が残ります。

そもそも医薬品ビジネスは売れ筋の医薬品特許をいくつ持てるかが勝負のため、資金力によるパワーゲームの側面が強いです。

そのため、開発する医薬品を絞るスリム戦略はターゲットが当たりならいいのですが、長期的に見れば逆風の戦略となります。

もちろん経営陣もそのことは認識しており、打開策も提示されています。

打開策について、詳しくは後述の成長戦略で説明したいと思います。

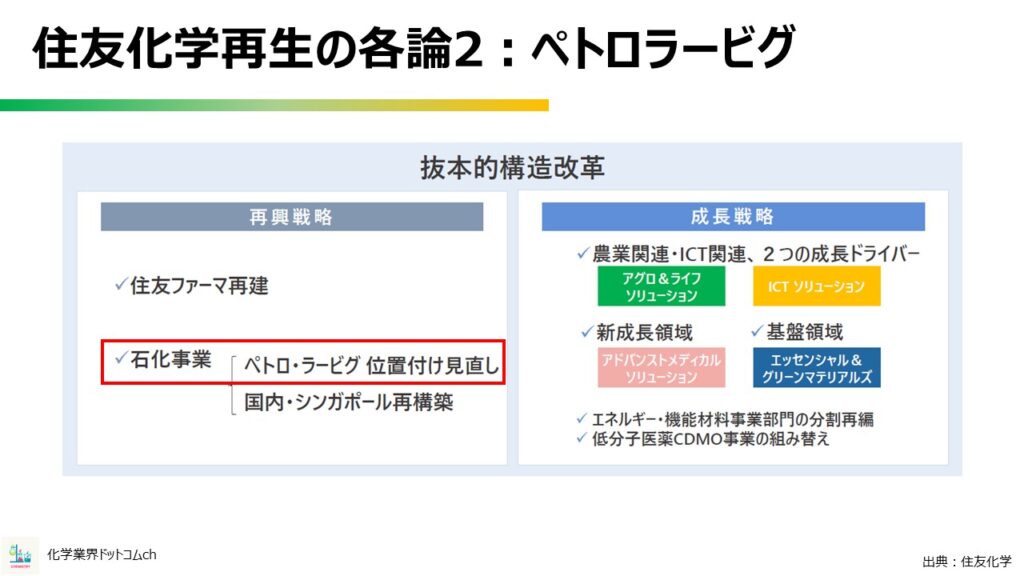

住友化学再生の各論2:ペトロラービグ

続いて、石化のペトロラービグの話に移ります。

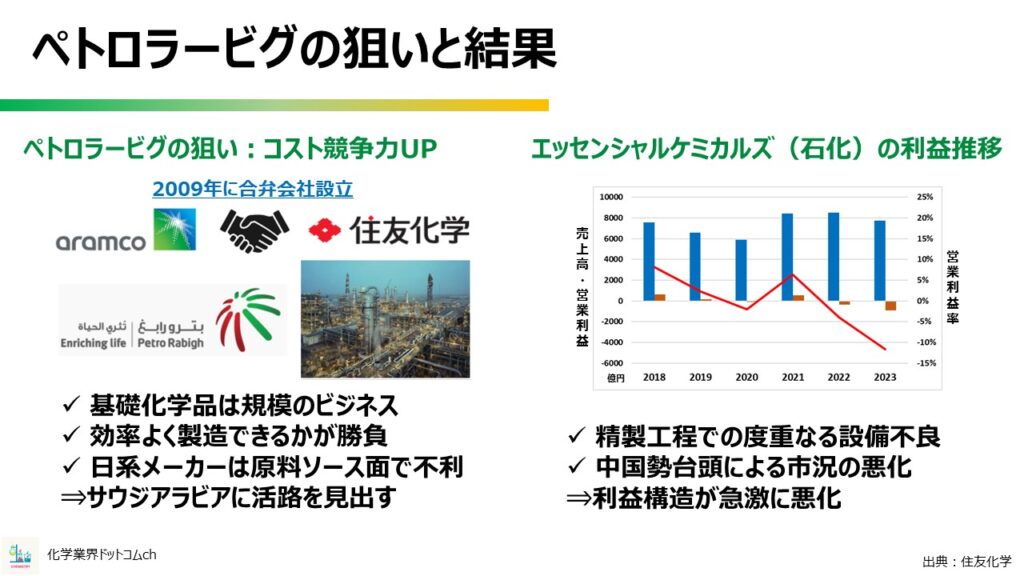

ペトロラービグの狙いと結果

元々ペトロラービグ社を設立した理由はコスト競争力を高めるためでした。

そもそもエチレンをはじめとする基礎化学品は規模のビジネスといわれ、製品自体に有意差がほぼ生まれません。

そのため、いかに安く効率よく製造できるかが勝負になります。

石油資源を持たない日本のメーカーが不利になる状況で、住友化学が活路を見出したのがサウジアラビアでした。

石油資源を豊富に持つサウジと組むことで、原料ソースの欠点を解消しようとしたわけです。

住友化学がサウジアラビアの国営企業であるサウジアラムコ社と共同で合同会社のペトロラービグ社を設立したのは2009年のことでした。

ところがふたをあけてみると石油精製側、つまりアラムコ側の設備不良が頻発して想定した稼働率にならないことが多く、しかも近年では中国のコンビナート建設ラッシュもあり市況が急激に悪化しました。

その結果、営業利益率の急激な悪化を招いてしまったというわけです。

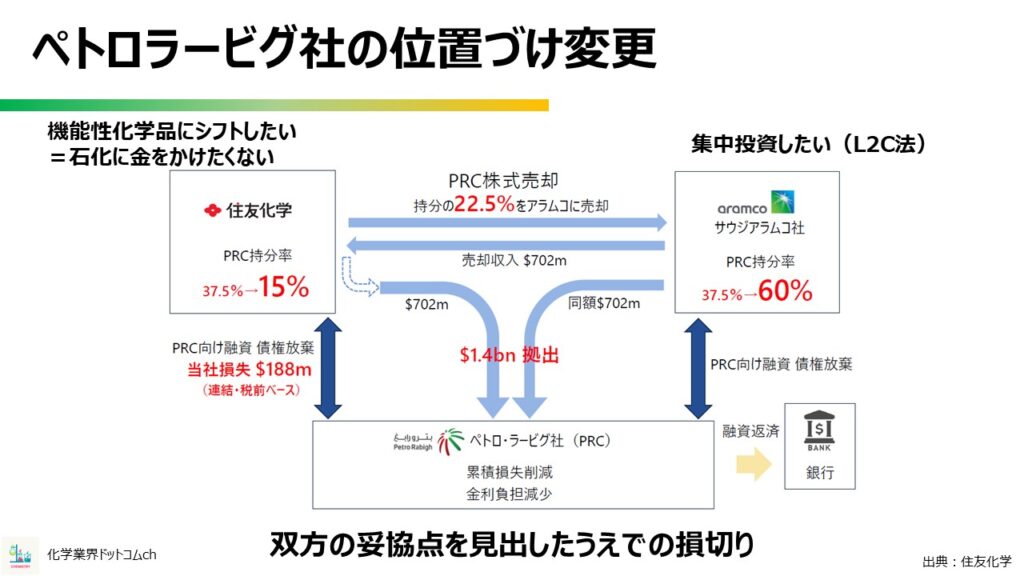

ペトロラービグ社の位置づけ変更

ペトロラービグ社の位置づけについて2024年8月に臨時でプレスリリース説明会が行われました。

内容としては、ペトロラービグ社の運営についてです。

具体的には、住友化学とサウジアラムコが保有するペトロラービグの債権を放棄したうえで、住友化学はペトロラービグ社の株式持ち分22.5%をサウジアラムコ社に売却、そして得た現金をペトロラービグ社に拠出。さらにサウジアラムコ社は住友化学の拠出金と同額をペトロラービグ社に拠出するというものです。

これらの策により、ペトロラービグ社の運営はサウジアラムコ社中心に行われることになります。

このようになった背景としては、住友側としては石化事業にこれ以上お金をかけたくないのに対して、サウジアラムコ側はさらに投資をして効率の高い製造法を確立したいという双方の意見違いの妥協点をすり合わせたとされています。

ラービグ計画は国家プロジェクトなので完全撤退はできないということもあり、結果的には双方の妥協点を見出したうえでの損切りという見方が妥当かと思います。

住友化学再生のための成長戦略

再興戦略の解説は以上でして、次は成長戦略についてです。

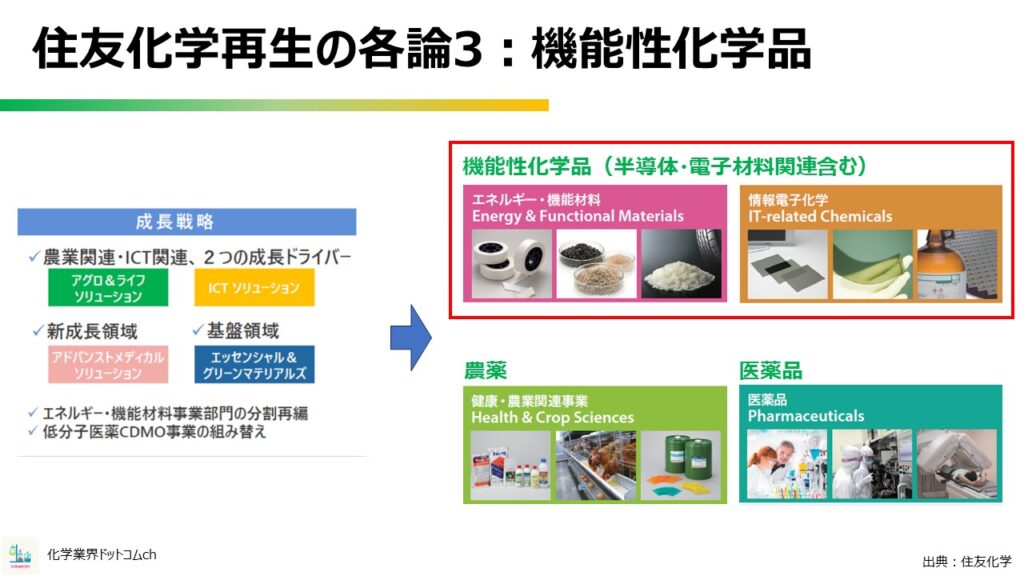

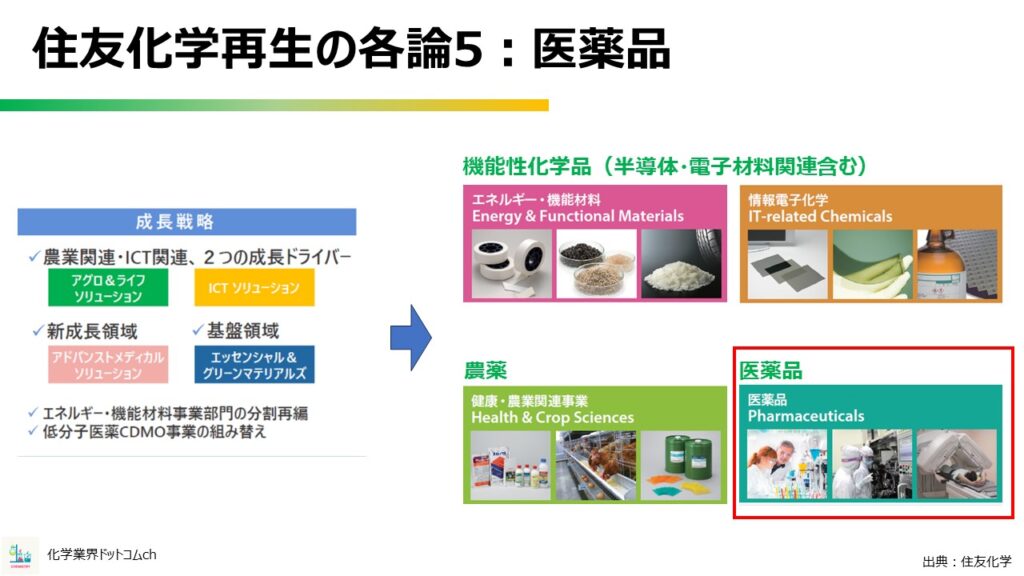

住友化学再生の各論3:機能性化学品

住友化学は現在5つに分かれている事業セグメントでは力が分散しすぎているということで、事業を4つの成長領域に選定して伸ばしていくとしています。

ただ中身を見ると、主要な部分は機能性化学品、農薬、医薬品の3つに集約されます。

それでは成長戦略の各論として、まず機能性化学品を見てみましょう。

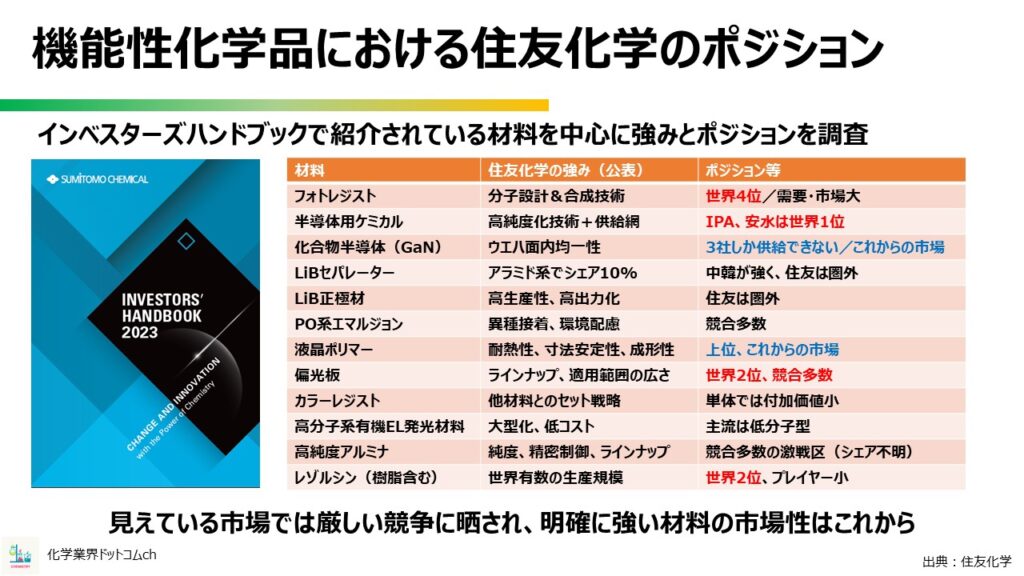

機能性化学品における住友化学のポジション

住友化学の機能性化学品で何が強いのかを紐解くために、住友化学が年に1回発行しているインベスターズハンドブックを参照して強味やポジションを調査しました。

品目としては、

- フォトレジストに代表される半導体材料やリチウム2次電池部材

- 偏光板などのディスプレイ材料

- 異種接着用エマルジョン

など様々な機能性化学品を手掛けています。

ところが、世界トップの製品は半導体ケミカルぐらいで、今それなりのボリュームが見込める市場、たとえばフォトレジストや偏光板などは非常に厳しい競争を強いられています。

また、化合物半導体や液晶ポリマーなど住友化学が明確に優位に立てる材料は今の市場がまだ小さいため、機能性化学品はしばらく歯がゆい展開になりそうというのが私の見立てです。

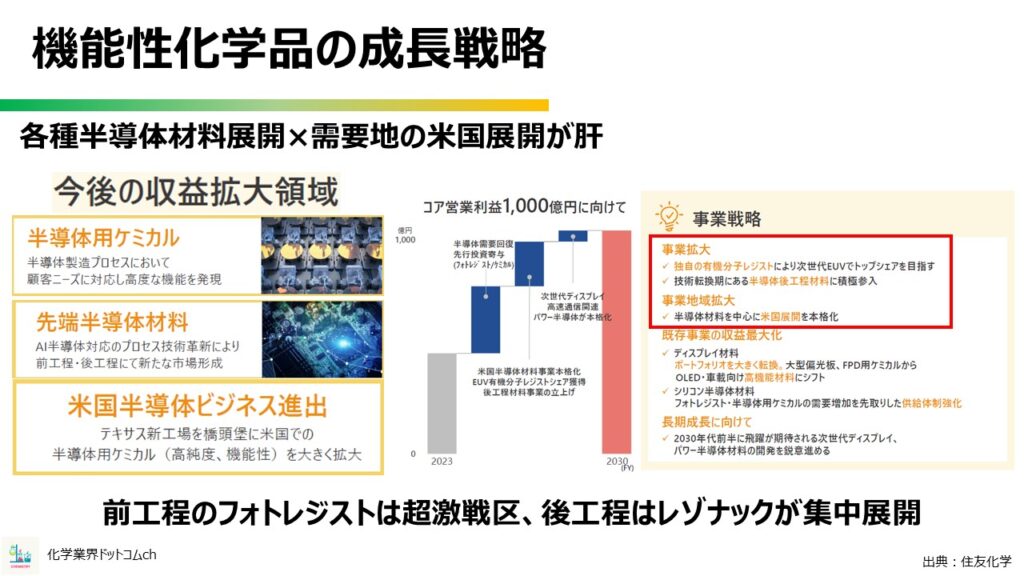

機能性化学品の成長戦略

住友化学は、各種半導体材料を積極的に展開するとの方針で成長戦略を立てています。

具体的に、下記2つがあげられています。

- 材料として前工程のEUVレジストでトップを取る。

- 後工程材料へ積極展開する。

しかし、前工程のフォトレジストは超激戦区であること、後工程は王者レゾナックが集中的に展開していることからも、予定通りに打ち勝つのは相当厳しい戦いになると予想されます。

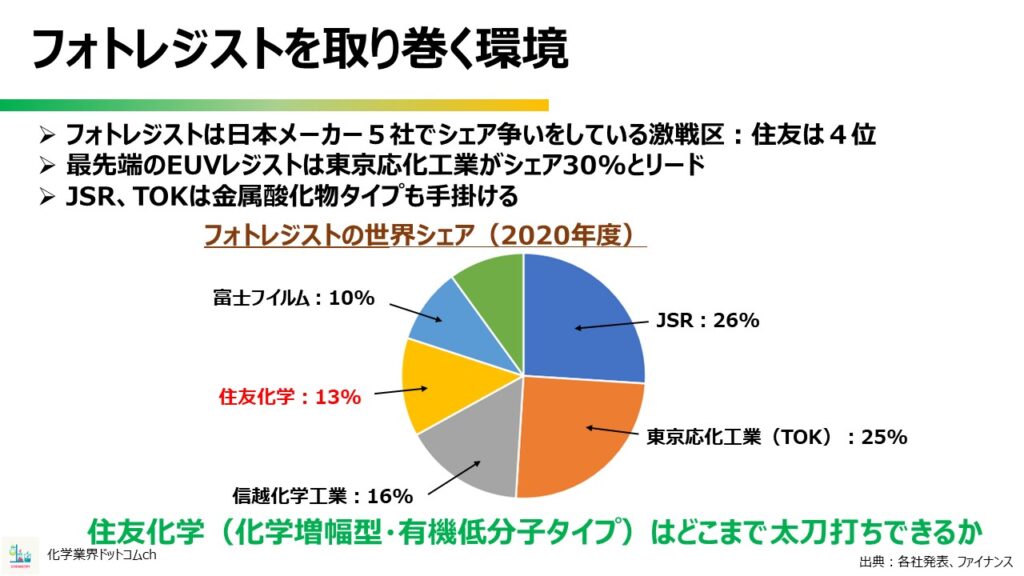

フォトレジストを取り巻く環境

次に、伸ばす材料として成長戦略に明記されていたフォトレジストを取り巻く環境です。

そもそもフォトレジストは日本メーカー5社がシェア90%を握る、いわば日本のお家芸の部分です。

その中で住友化学は4位に位置付けており、最先端のEUVレジストにおいては、フォトレジスト専業メーカーの東京応化工業がシェア30%とリードしています。

また、最近では従来の有機高分子系に代わり、より細い線を書けるとされる無機系の金属酸化物タイプが開発されています。

フォトレジスト首位で2024年から国営企業となるJSR、2位の東京応化工業は金属酸化物タイプも手掛けているとのことで、有機系を担ぐ住友化学がどこまで太刀打ちできるのか、今後もウォッチしていきたいと思います。

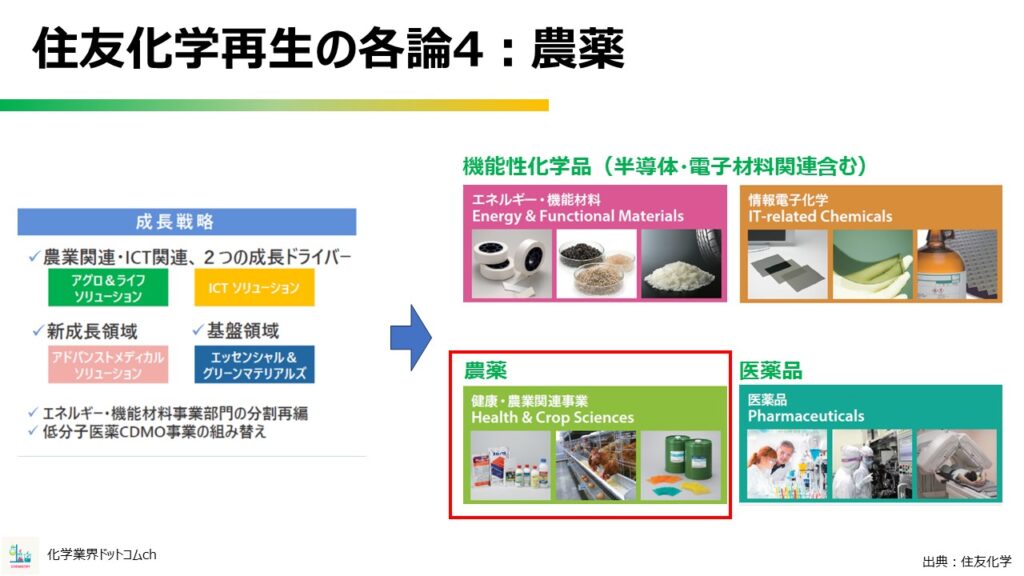

住友化学再生の各論4:農薬

続きまして、農薬の成長戦略です。

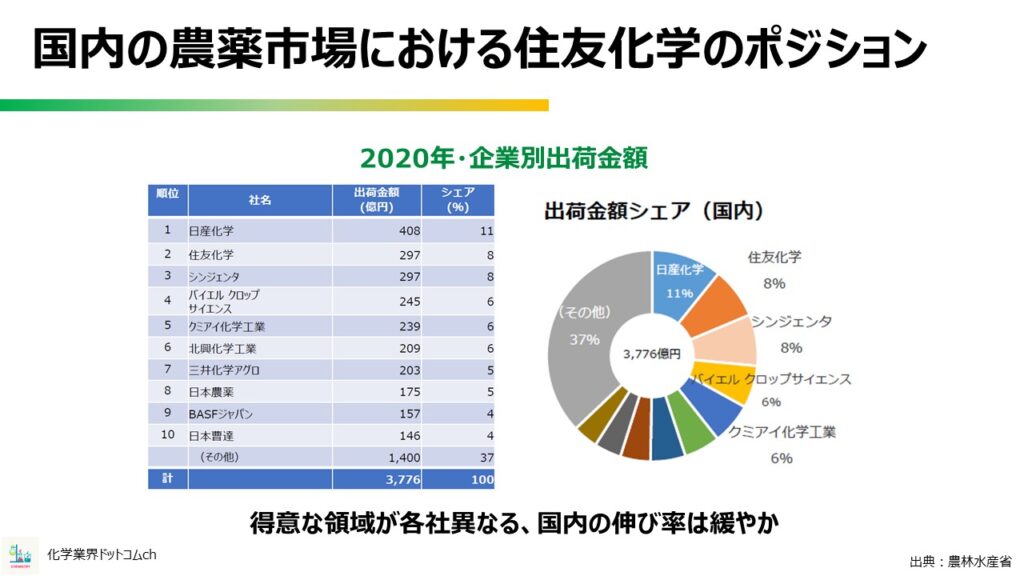

国内の農薬市場における住友化学のポジション

国内の農薬市場における住友化学のポジションは、第2位と健闘しています。

ただし一口に農薬といっても各社得意な領域が異なることに加えて、国内の農産物数量は大きく伸びていかないこと、実質的に農薬の需要が劇的には増えていかないことから考えると、ここから国内を大きく伸ばすのは難しいところです。

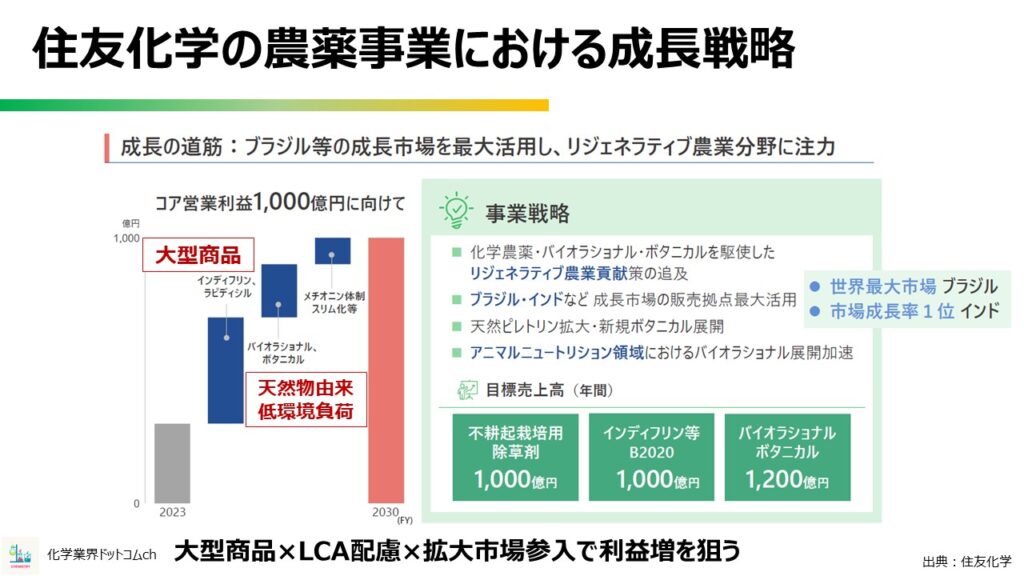

住友化学の農薬事情における成長戦略

そこで住友化学が描いた成長戦略が3つあります。

- 効果の高い大型商品の市場投入

ブロックバスターとも呼ばれますが、住友化学はインディフリン、ラビディシルという2つの商品を手掛けています。 - バイオラショナル、ボタニカル戦略

難しい横文字ですが、要は天然物由来の農薬であったり、環境負荷の低い製品を売りにして展開するということです。 - 展開地域

世界最大の農薬輸入国であるブラジルと、市場成長率トップのインドに積極展開を計画しています。

住友化学再生の各論5:医薬品

最後に医薬品の成長戦略です。

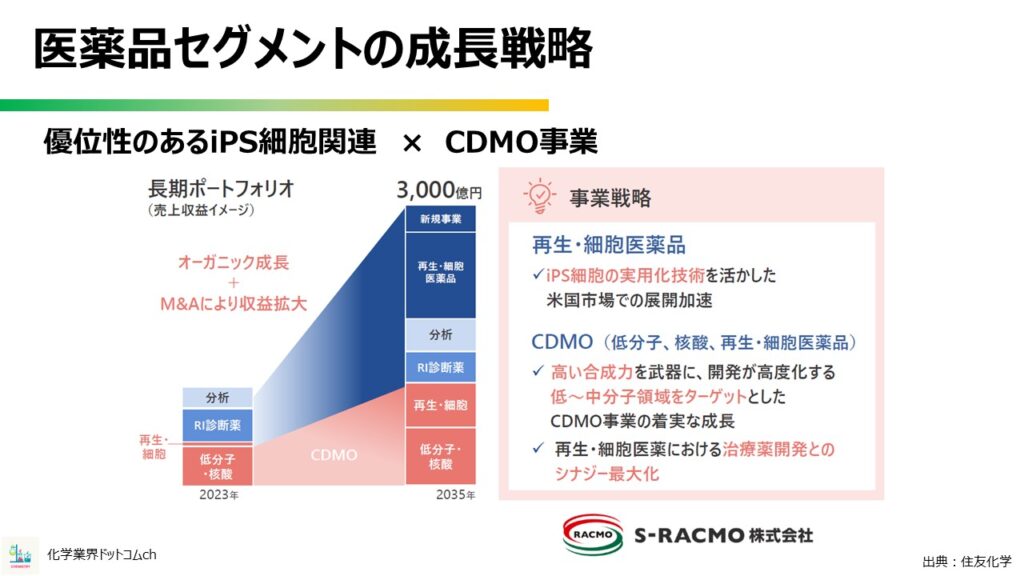

医薬品セグメントの成長戦略

医薬品セグメントの成長戦略は非常に明確で、大きく2つに分類できます。

- 技術的に優位性の高いiPs細胞関連から派生した再生・細胞医薬品の展開

- CDMO

CDMOについては色んな化学メーカーが次の収益の柱にすべく積極参入しています。

住友化学としてもCDMOに力を入れるべく、CDMOを専業として取り扱うエスラクモ株式会社を2020年に設立しています。

付け加えると、エスラクモは住友ファーマとの合弁会社になります。

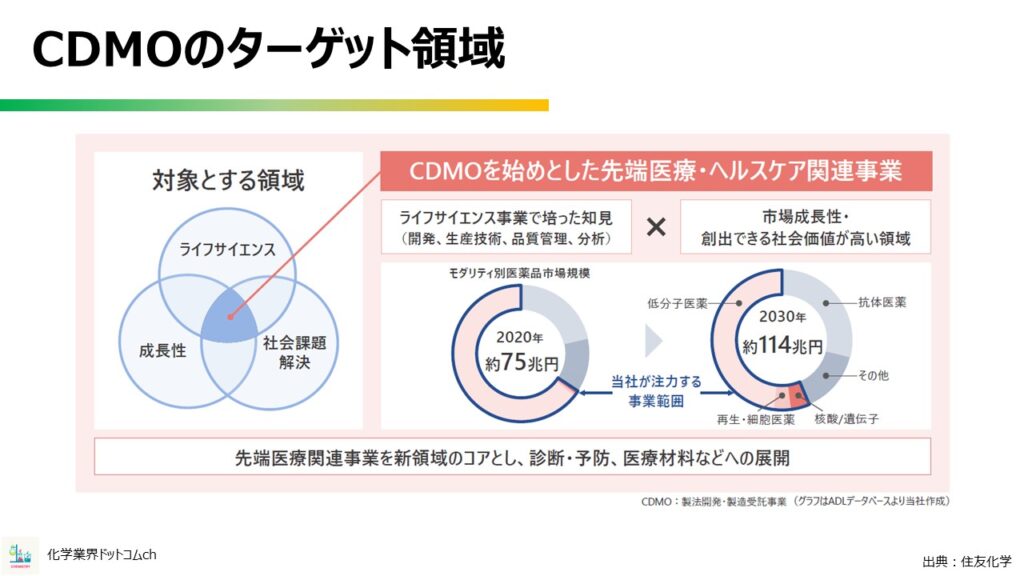

CDMOのターゲット領域

CDMOのターゲット領域は、医薬品の中で最もボリュームが大きく、かつ住友化学が十分な知見のある低分子医薬を中心としています。

CDMOの成功のカギの一つに医薬品製造に関するノウハウの有無がありますが、住友化学は住友ファーマで培った知見があることから、勝ち筋は十分にあると思われます。

住友化学再生の戦略まとめ

ここまでお話しした住友化学再生の戦略をまとめました。

住友化学は2024年度に業績をV字回復させる計画を立てています。果たして計画通り住友の強さを示すことができるのか、今後も注目していきたいと思います。

住友化学の年収

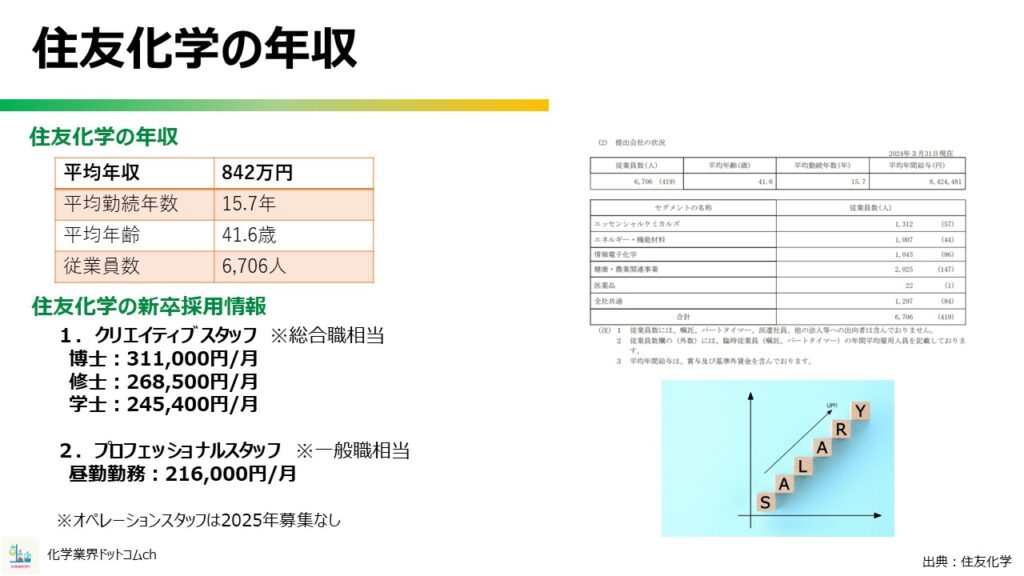

最後に住友化学の年収を見てみましょう。

画像の数値は住友化学の有価証券報告書から持ってきています。

平均年収は842万円となっており、化学業界では8位の水準になっています。

また、住友化学の初任給は、下記の通りとなっています。

- クリエイティブスタッフ(※総合職相当)

- 博士:311,000円/月

- 修士:268,500円/月

- 学士:245,400円/月

- プロフェッショナルスタッフ(※一般職相当)

- 昼勤務務:216,000円/月

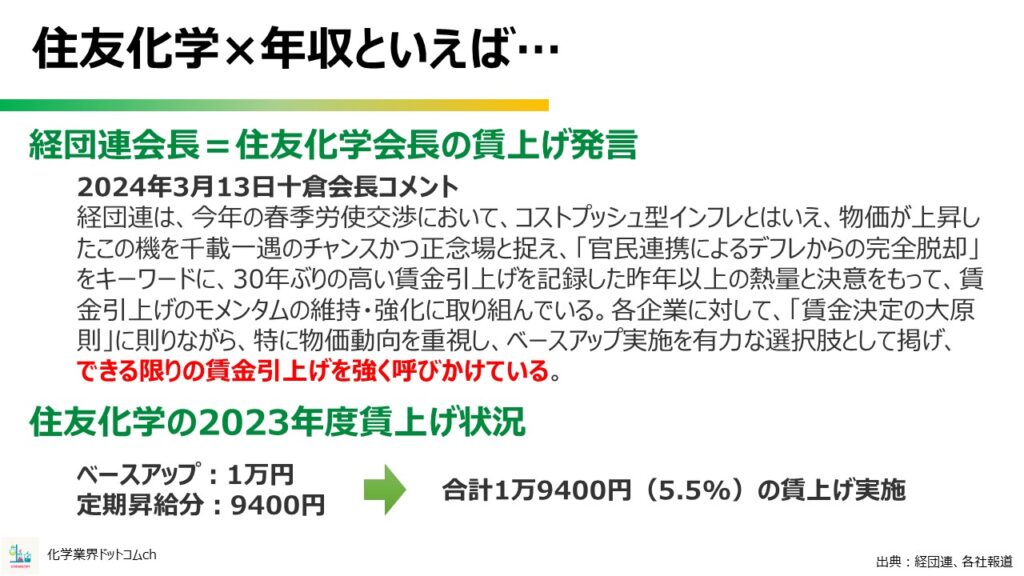

住友化学といえば、賃上げを推進する経団連の会長・十倉氏が賃上げの圧力を強めていることでも有名です。

経団連HP上の会長コメントでも、できる限りの賃金引き上げを強く呼びかけているとはっきり書かれています。

その一方で、2023年の業績が壊滅的だった住友化学は春闘をどうするのか個人的に非常に注目していたんですが、ベースアップ1万円、定期昇給分も合わせて5.5%の賃上げで妥結したとのことです。

さすが経団連会長のおひざ元といったところですね。

また、個人的にですが、定期昇給が9400円もあるのはさすが住友だなと思いました。

今は業績が荒れているので厳しいかもしれませんが、給料を上げるために住友化学に転職するという選択肢は十分にありだと思います。

コメント